은행들이 대출을 받는 소비자(차주)의 연간 원리금 상환 부담을 낮춰주기 위해 고안한 방법이다. 금융당국도 이같은 이유로 은행권에 신용대출 최장 만기를 늘리라고 권고했었다. 올해 들어 가계대출이 감소하고 있는 점도 고려됐다. 가계대출 규제가 사실상 폐지된 데 더해 차기 정부가 대출규제 완화 기조를 밝히면서 은행들은 만기 연장을 통해 대출 증가를 기대해도 된다고 판단했다.

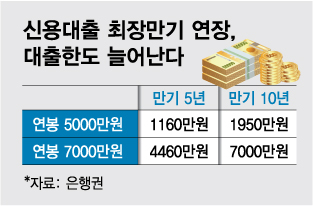

예를 들어 3억원의 주택담보대출(금리 연 4%, 30년 균등 분할상환)이 있는 연 소득 5000만원 직장인 A씨가 원리금 균등 분할상환으로 10년 만기 신용대출(금리 4.5%)을 받으면 대출 한도는 5년 만기 대비 2배 가까이로 뛴다. 대출 가능 금액이 1160만원에서 1950만원으로 790만원 늘어난다. 이와 비교해 연 소득이 1억원인 B씨는 만기 연장으로 인해 대출 한도가 9450만원에서 1억으로 550만원 늘어난다. 신용대출 최대 한도가 연 소득 이내로 제한된 데 따른 결과다.

정부가 가계부채의 급증을 막기 위한 DSR(총부채원리금상환비율) 규제 조기 시행을 결정한 26일 서울 시내 한 시중은행에 대출 관련 안내문이 붙어있다. 금융당국은 2023년 7월까지 단계적 시행 예정이던 개인별 DSR 도입 일정을 내년 7월로 앞당기고 내년 1월부터는 총 대출액이 2억원 초과시, 내년 7월부터는 총 대출액이 1억원을 넘으면 개인별 DSR 규제를 적용 받는다. /사진=김휘선 기자 hwijpg@

정부가 가계부채의 급증을 막기 위한 DSR(총부채원리금상환비율) 규제 조기 시행을 결정한 26일 서울 시내 한 시중은행에 대출 관련 안내문이 붙어있다. 금융당국은 2023년 7월까지 단계적 시행 예정이던 개인별 DSR 도입 일정을 내년 7월로 앞당기고 내년 1월부터는 총 대출액이 2억원 초과시, 내년 7월부터는 총 대출액이 1억원을 넘으면 개인별 DSR 규제를 적용 받는다. /사진=김휘선 기자 hwijpg@본격적인 금리 상승기에 소비자들의 부담을 줄여주고자 하는 의도다. 금융권 관계자는 "대출 만기 연장은 차주의 연간 원리금 상환 부담을 줄이는 효과가 있다"며 "한국은행의 기준금리 상승과 그로 인한 대출금리 상승에 따른 지출을 만기 연장을 통해 상쇄해주고자 하는 것"이라고 말했다. 또다른 시중은행 관계자는 "매년, 그리고 매월 갚아야 하는 원리금이 줄어들면 고객들의 실질적인 '빚 부담'이 줄어든다"며 "10년 만기라는 새로운 선택지는 소비자에게 여유가 된다"고 말했다.

대출 영업 측면이기도 하다. 최근 가계대출이 감소하고 있어 은행이 다시 대출을 늘리기 위해 고안한 방법이라는 의미다. 국민·신한·하나·우리·농협은행 등 5대 은행의 가계대출 잔액은 지난달 28일 기준 702조1983억원으로, 전월말 대비 9954억원 감소했다. 이들 은행의 가계대출 잔액은 △1월 -1조3634억원 △2월 -1조7522억원 △3월 -2조7436억원 등으로 올해 내내 줄었다. 금융권 관계자는 "새 정부가 대출 완화 기조를 보이자 은행이 할 수 있는 방법을 먼저 써서 대출을 늘리려고 하는 것"이라고 말했다.

이 시각 인기 뉴스

차주 입장에선 총 이자 규모가 늘어날 수 있어 주의해야 한다. 만기가 길어지면 차주가 매년 부담해야 하는 원리금 상환액은 줄지만 상환 기간이 늘어나 납부해야 하는 총 이자는 많아진다. 이와 관련 원희룡 국토교통부 장관 후보자는 "은행들이 대출을 하고 싶어서 몸이 근질근질한 것 같다"며 "최근 주담대 최장 만기를 45년으로 늘리려고도 하는데, 서민을 핑계로 은행이 장사하는 방식을 (정부가) 그대로 따라갈 순 없다"고 말했다. 그는 "부작용이 최소화되는 균형점을 찾기 위해 금융당국과 긴밀하게 조율할 계획"이라고 덧붙였다.