자료제공=한국자동차연구원

자료제공=한국자동차연구원한국자동차연구원은 11일 이호중 연구전략본부 책임연구원이 작성한 '저렴한 자동차가 희귀해진다'는 내용의 리포트를 공개했다. 리포트에 따르면 자동차용 반도체 공급난, 소재가격 급등 등에 따른 제조 원가 상승으로 각국의 신차·중고차 가격이 고공행진 중이며 이런 현상을 야기한 근본적인 문제는 현재도 해결되지 않고 있다.

그는 전쟁이 장기화될 경우 반도체 생산에 필요한 러시아산 네온(Ne), 팔라듐(Pd) 공급, 우크라이나산 와이어링 하네스 등 부품 공급 문제가 더욱 심화될 가능성이 있고, 러시아 경제제재에 따른 국제 유가 상승, 러시아 육상 운송 제한에 따른 물류비용 증가 등이 자동차를 포함한 제조업 전반의 인플레이션을 자극하고 있다고 분석했다.

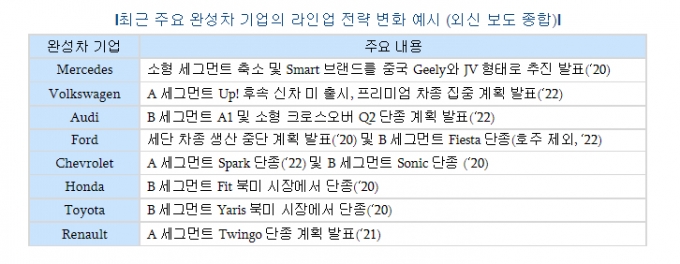

이 연구원은 "특히 코로나19 확산 이후 주요 완성차 기업들은 자동차 반도체 공급난에 맞서 수익성이 높은 차종을 보다 많이 생산함으로써 판매대수 감소에 따른 실적 하락을 상쇄하려는 경향을 보였다"며 "여기에 전기차 생산비용 저감이 예상보다 지연되면서 기업들은 프리미엄 전기차를 통한 브랜드 이미지 강화 및 수익 확보에 집중하고 있는 상황"이라고 진단했다.

그는 "공급과 수요의 간극 속에서 소비자는 신차 구매를 포기하거나 미루는 경향을 보일 수 있고, 중국산 완성차 등이 글로벌 시장의 빈자리를 채우기 위한 노력을 본격화할 가능성이 높다"며 " 중국 로컬 브랜드 완성차는 지금까지 주요 자동차 시장에서 호소력이 부족한 것으로 여겨졌으나 유틸리티 차종(utility vehicle)을 중심으로 중국 자동차의 비중이 지속 증가할 것"으로 예상했다.

이 시각 인기 뉴스

또 "특정 세대·소득 계층의 구매력이 급감하면 생계 수단으로서의 차에 대한 경제적 접근성(vehicle affordability) 이슈가 제기될 수 있다"며 "정부는 국민의 자동차 구매여력 변화에 대응하여 차 관련 세제 전반을 재검토하는 한편, 자동차 생산 비용을 구조적으로 절감하기 위한 지원 방안을 모색해야 한다"고 강조했다.