마이크로소프트가 액티비전 블리자드를 인수합니다. 인수 금액은 687억달러. 한국 돈으로 약 82조원에 달하는 어마어마한 금액입니다. 역대 M&A(기업 인수·합병) 역사상 최대 규모라고 하는데요.

마이크로소프트는 윈도우, MS오피스 만드는 회사인줄 알았는데 왜 그 큰 돈을 들여서 게임 회사를 인수하려고 하는 걸까요? 그 속내를 알아보겠습니다.

윈도우 팔던 회사? 클라우드로 환골탈태마이크로소프트하면 대표적으로 떠오르는게 윈도우 시리즈죠. 지금이야 IOS나 안드로이드에 밀려서 그 영향력이 많이 약해졌다고는 하지만 여전히 PC에서는 가장 큰 영향력을 행사하는 운영체계라고 할 수 있습니다.

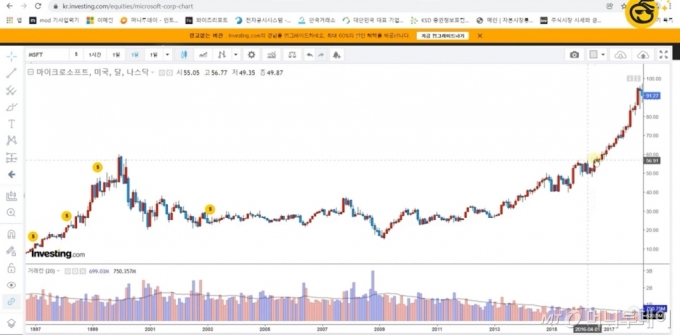

결정적으로 마이크로소프트가 세계적인 기업으로 성장하게 된 계기는 인터넷이었습니다. 윈도우95가 PC 운영체제 시장의 대부분을 잠식하면서 자연스럽게 윈도우95에 기본으로 탑재된 익스플로러 역시 인터넷 브라우저 시장에서 대세가 될 수밖에 없었던 거죠. 물론 끼워팔기 논란도 많았지만 마이크로소프트는 윈도우95와 익스플로러의 힘으로 1998년에는 제너럴 일렉트릭을 제치고 전 세계 시가총액 1위(2718억달러)에 오르기도 했습니다.

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'이 시각 인기 뉴스

주가가 오래 부진했던 가장 큰 이유는 모바일 시장에서 제대로 대응하지 못한 탓입니다. 애플이 2007년 아이폰을 내놓고 곧이어 구글이 안드로이드를 선보이면서 마이크로소프트는 모바일 시장에서 완전히 밀려나게 됩니다. 2013년에 뒤늦게 노키아를 인수하면서 대응해 봤지만 이미 때는 많이 늦은 상황이었죠.

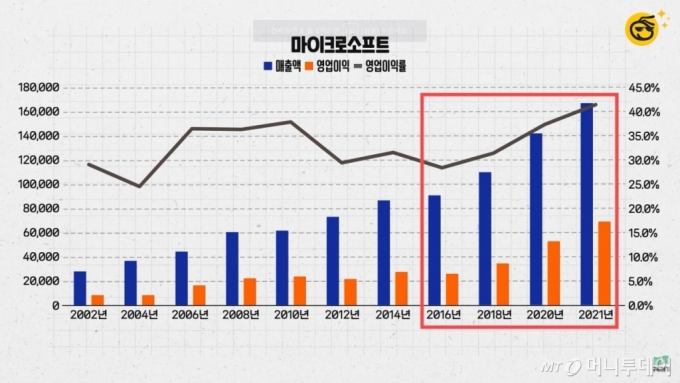

마이크로소프트가 다시 부활한건 2014년 사티아 나델라 CEO가 부임하면서 부터였습니다. 나델라 CEO는 패키지 방식이던 오피스 시리즈를 과감하게 구독형 모델로 바꿨고요. 회사의 주력 사업을 소프트웨어 판매에서 클라우스 서비스로 전환하면서 실적도 크게 개선됐습니다.

사업구조를 바꾸면서 2016년을 기점으로 매출도 급격히 성장했고요. 30%대였던 이익률도 40%대로 상승했습니다. 주가가 다시 뛰기 시작한 것도 이때부터였는데요. 2016년말 62달러였던 주가는 지난해 말 기준으로 336달러까지 올랐습니다. 지금은 애플과 세계 시가총액 1위 자리를 두고 다투고 있을 정도니까요.

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'미래 먹거리는 게임사업구조를 보면 마이크로소프트가 왜 액티비전 블리자드를 인수했는지 대략 알 수 있습니다. 우선은 사업부 중에 게이밍 부문을 적극 육성하기 위한 조치라고 볼 수 있겠죠.

아시는 분들은 아시지만 마이크로소프트는 게임이 미래 먹거리라는 걸 확신하고 2000년대 초반부터 게임 사업에 공을 들였습니다. 2001년 비디오 게임기 엑스박스를 출시하면서 소니 플레이스테이션과 닌텐도가 양분하고 있던 비디오 게임 시장에 과감하게 도전장을 내밀었습니다. 이후에 엑스박스360, 엑스박스 원, 엑스박스 시리즈 엑스에 이르기까지 세대를 거듭할수록 기술을 업그레이드하면서 점차 점유율을 높여 나갔죠.

하지만 엑스박스에는 언제나 만년 2인자라를 꼬리표가 따라 붙었습니다. 하드웨어 스펙에선 엑스박스가 플레이스테이션보다 앞섰지만 '엑스박스에는 할 만한 게임이 별로 없다'는 게 문제였죠.

이 점을 잘 알고 있는 마이크로소프트 역시 게임 IP(지적재산권)을 확보하기 위해 그 동안 여러 게임 제작사들을 인수해 왔습니다.

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'액티비전 블리자드 인수로 마이크로소프트의 IP 라인업은 한 층 더 강력해 졌습니다. 우선 블리자드 산하에는 '스타크래프트', '디아블로', '월드 오브 워크래프트', '오버워치' 등 쟁쟁한 게임들이 정말 많죠.

액티비전 산하에는 '콜 오브 듀티' 시리즈가 있는데요. 소위 FPS라고 하는 1인칭 슈팅 장르인데, 2003년 첫 시리즈 출시 이후 현재까지 누적 4억만장이 팔렸다고 합니다. 세계에서 가장 성공한 FPS 게임으로 기네스북에도 올랐고요.

뿐만 아니라 액티비전 블리자드에는 킹이라는 제작사도 있습니다. 모바일 게임 '캔디 크러시 사가'를 만든 회사인데, 이게 미국에서는 항상 모바일 게임 순위 1위에 올라 있는 엄청 유명한 게임이죠. PC, 콘솔, 모바일에서 강력한 힘을 발휘하는 IP를 한 번에 확보하게 된 겁니다.

마이크로소프트는 이런 게임들을 '게임패스' 안에 묶어서 서비스 할 수 있습니다. 게임패스는 한 달에 7900~1만1900원만 내면 100여가지에 달하는 게임을 추가 요금 없이 즐길 수 있는 파격적인 서비스인데요. 현재까지 누적 가입자는 2500만명입니다. 게임패스에 액티비전 블리자드의 유명 게임들이 추가되면 유료 가입 고객은 더 늘어날 수 있겠죠. 오피스 시리즈가 구독모델로 바뀐 이후에 마이크로소프트의 엄청난 캐쉬카우가 된 것처럼 개임패스 역시 미래에 강력한 캐쉬카우가 될 수 있습니다.

마이크로소프트가 메타버스에 진심인 이유마이크로소프트가 액티비전 블리자드를 인수한 또 다른 이유로 '메타버스'를 들 수 있습니다.

지금 마이크로소프트는 새로운 미래 먹거리로 메타버스 사업을 적극 육성하고 있습니다. 메타버스라는게 어떻게 보면 가상현실의 확장판 같은 건데, 2000년대 초반에 인터넷이 세상을 바꾼 것처럼 이제는 메타버스가 세상을 바꿀 수 있는 신기술이라고 보고 있는 거죠.

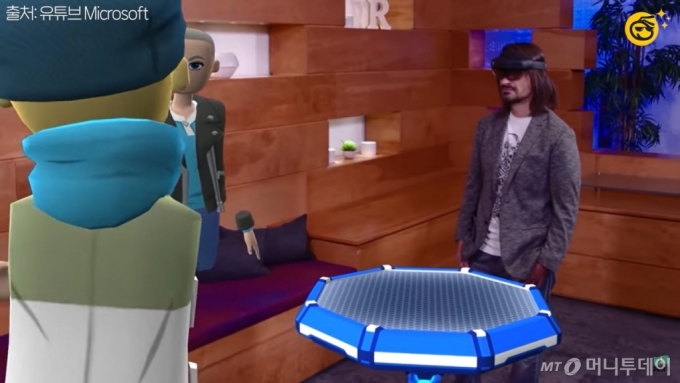

마이크로소프트는 2019년 화상회의 플랫폼인 '팀즈'(Teams)를 출시했고요. 2016년에는 기업용 VR/AR기기인 홀로렌즈를 내놨습니다. 최근에는 아예 메타버스 가상 공간인 '메쉬'(Mesh)를 선보였는데요.

오는 3월에는 메쉬와 팀즈를 결합한 서비스를 출시한다고 합니다. 팀즈를 통해 메쉬라는 가상 공간에 들어가서 자신의 아바타로 상대방과 대화하고 회의를 진행하는 거죠. 설계도나 엑셀, PPT 등 각종 작업물을 공유할 수도 있고요. 홀로렌즈를 이용해 생산성을 더욱 높일 수 있습니다. 이 모든 데이터들은 마이크로소프트의 클라우드인 애져를 기반으로 작동할 거고요.

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'사실 메타버스는 '게임이 곧 메타버스'라고 해도 과언이 아닐 정도로 게임과 밀접한 관련을 맺고 있습니다. 가상 공간에서 여러 사람들과 관계를 맺으면서 현실 활동의 확장된 경험을 할 수 있다는 측면에서 말이죠.

마이크로소프트는 전 세계 인구의 절반인 40억명이 인터넷을 사용하고 그 중 30억명이 게임을 즐길 거라고 봤습니다. 앞으로 도래할 메타버스 시대에 이 30억명의 게이머들을 사로잡지 않고는 살아남을 수 없다는 판단을 내린거죠.

마이크로소프트는 어떻게 해서든 액티비전 블리자드의 IP를 메타버스에 활용하려고 할 겁니다. 팀스 회의에 이용되는 아바타에 블리자드 게임 캐릭터가 등장한다든지, 게임패스와 오피스 프로그램을 묶는 패키지를 출시 한다든지, 블리자드의 게임 제작 역량을 메타버스에 접목해 보다 리얼한 3D 월드를 구현한다든지 다양한 방법이 있겠죠.

기업 가치는 얼마나 오를까

중요한 건 액티비전 블리자드 인수로 마이크로소프트의 기업 가치가 얼마나 오를까 하는 겁니다.

마이크로소프트는 이번에 전액 현금으로 액티비전 블리자드를 인수합니다. 인수가 완료된 이후에 액티비전 블리자드는 상장폐지되고 마이크로소프트의 자회사로 들어갑니다.

추가적인 주식 발행 없이 액티비전 블리자드의 실적이 그대로 더해지기 때문에 이론상 마이크로소프트의 기업 가치를 올락야 합니다.

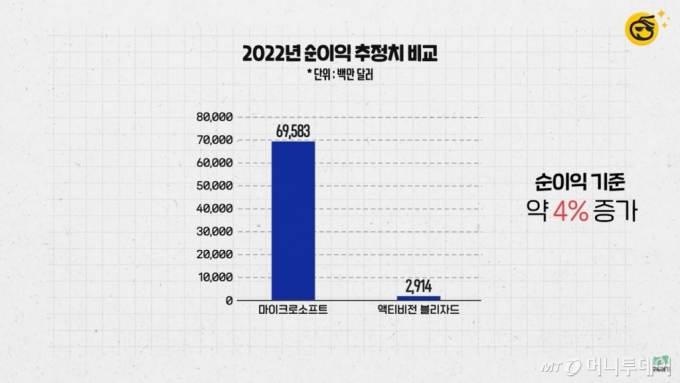

보통 기업 가치를 따지는 주요 기준 중 하나가 EPS(주당 순이익)인데요. 우선 순이익을 비교해 보면 2021년 기준으로 마이크로소프트가 696억달러, 액티비전 블리자드는 29억달러입니다. 둘을 합치면 순이익 기준으로 4% 정도 늘어나는 건데요. 블리자드도 상당히 큰 회사지만 마이크로소포트의 규모가 워낙 크다보니 이익 기여도는 생각보다 미미한 거죠.

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'

머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'적정 주가를 추정하는 대표적인 방법이 EPS에 적정 배수를 곱하는 건데요. 현재 월가(미국 금융 중심지)에서는 마이크로소프트의 적정 배수로 약 35배를 보고 있습니다. 이를 EPS에 곱하면 2022년과 2023년의 적정 주가도 대략 알 수 있겠죠.

전문가들은 마이크로소프트가 액티비전 블리자드로 얼마나 시너지를 낼 지가 관건이라고 입을 모읍니다. 월가의 평은 대체로 긍정적인데요. 뱅크 오브 아메리카는 "이번 거래는 전략적, 재정적 측면에서 긍정적"이라며 "모바일, PC, 콘솔 및 클라우드를 포함한 다양한 플랫폼에서 마이크로소프트의 게임 비즈니스를 도울 수 있을 것"이라고 분석했습니다.