그래픽=김지영 디자인기자

그래픽=김지영 디자인기자7일 금융권에 따르면 은행 등 금융회사들은 내년 가계대출 연간 증가율을 4~5%선에서 관리해야 한다. 올해 목표는 5~6%였는데 '가계부채와의 전쟁'을 선포한 정부가 내년 목표치를 이보다 낮춰 잡았다.

우리은행에서는 여전히 신잔액 코픽스를 기준으로 삼는 우리아파트론 등 부동산 대출 상품을 팔지 않는다. 당초 지난 9월부터 지난달 30일까지 한시적으로 제한했는데 그 기간을 연장했다. 판매가 다시 이뤄질 시점도 알 수 없다. 저금리 대출을 이용하기 어렵다는 의미다. 이 상품은 신잔액 코픽스를 기준 삼으면 상대적으로 금리가 낮아 소비자들이 몰릴 수 밖에 없다. 지난달 코픽스를 보면 신잔액 코픽스는 0.89%로 신규취급액 코픽스(1.29%), 잔액 코픽스(1.11%)보다 최대 0.4%포인트 낮다.

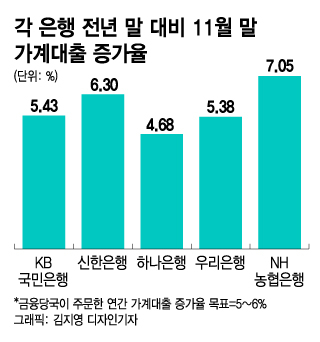

이처럼 은행권 대출 규제가 좀처럼 풀리지 않는 건 은행들이 '증가율 관리'에서 자유롭지 못해서다. 관리가 안정권에 들어섰다고 하더라도 당장 다음달 상황이 어떻게 달라질지 모른다. A은행이 대출 문을 닫으면 그 수요가 B은행으로 고스란히 넘어가는 풍선효과 탓이다. 실제 가계대출 관리 모범은행으로 꼽혔던 신한은행을 보면 지난해 말과 비교할 때 지난 10월 가계대출 증가율이 4.40%으로 안정적이었으나 전년말 대비 11월 증가율은 6.30%로 한 달 만에 2%포인트 가까이 뛰었다. 같은 기간 우리은행도 4.63%에서 5.38%로 0.75%포인트 높아졌다. 총량관리에서 제외하기로 한 4분기 전세자금대출 취급분이 포함된 숫자여서 실제 증가율은 이보다 낮지만 안심하긴 어렵다는 게 은행들의 판단이다.

문제는 내년에도 가계대출 상시관리가 이어진다는 점이다. 고승범 금융위원장은 최근 온라인 송년 기자간담회에서 "내년 가계부채 관리는 총량관리를 기반으로 하면서 체계적인 시스템 관리로 전환할 것"이라며 "개인별 DSR(총부채원리금상환비율) 등 제도적 장치가 마련되는 만큼 안정적인 관리가 가능할 것"이라고 했다.

이 시각 인기 뉴스

은행권 관계자는 "대출 규제에 대한 피로감이 상당하지만 한 은행이 대출 규제를 시작하면 수요 차단 차원에서 다른 은행도 함께 움직일 수밖에 없다"고 말했다. 이어 "최근 은행들이 가계대출 중도상환 수수료를 면제해주기로 한 건 어떻게든 가계대출 잔액을 줄이려는 몸부림인데 규제와 함께 수수료 면제 등 조치를 병행하는 등 잔액 관리의 묘수가 필요하다"고 했다.