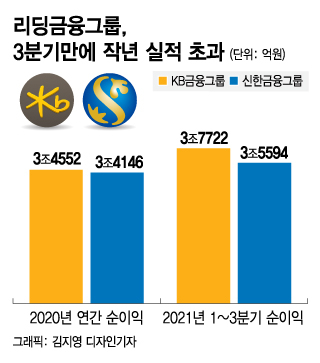

26일 금융권에 따르면 KB금융과 신한금융은 올해 1~3분기 누적으로 각각 3조7722억원, 3조5594억원의 순이익을 기록했다. 이로써 '연간 4조원대 순이익'은 거뜬히 달성 가능해졌다. KB금융은 2017년부터, 신한금융은 2018년부터 3조원대 순이익을 냈는데 올해 새로운 역사를 쓰게 됐다.

KB·신한금융엔 못 미치지만 하나·우리·NH농협금융 등 주요 금융그룹도 올 3분기에 지난해 연간 실적을 초과 달성했다. 1~3분기 누적으로 이들 5대 금융의 합산 순이익은 14조361억원으로 1년 전보다 33.24% 늘었다. 국책은행인 IBK기업은행, 지방금융그룹인 JB금융그룹 등도 줄줄이 최대 실적을 경신했다.

금리 상승기에 접어들면서 순이자마진(NIM) 등 수익성 지표를 지킬 수 있었고, 코로나19 첫해부터 선제적으로 리스크 관리에 나선 결과 연체율을 비롯한 건전성 지표도 양호했다. NIM의 경우 하락을 면하지 못한 금융그룹도 있었으나 한국은행이 기준금리 추가 인상을 예고하면서 향후 개선세가 뚜렷해질 전망이다. 이환주 KB금융 재무총괄(CFO) 부사장은 "다음달과 내년 상반기에 한두차례 추가 기준금리 인상을 가정하면 본격적인 NIM 개선은 내년 1분기부터 가시화할 것으로 보인다"고 했다.

아울러 비은행 계열사를 키운 노력도 결실을 맺었다. 과거엔 그룹 실적을 은행에 의존했던 '은행 쏠림' 현상이 뚜렷했다. 이제는 은행, 비은행 계열사가 모두 제 역할을 하면서 종합금융 포트폴리오가 탄탄해졌다. 신한금융의 경우 그룹 순이익에서 비은행 부문이 차지하는 비중은 1~3분기 누적 기준으로 43%를 기록했다. 특히 자본시장 관련 자회사의 성장이 두드러졌다. 비은행 부문에서 자본시장 파트가 차지하는 비중은 41%로 높은 편이다.

이 시각 인기 뉴스

이처럼 주요 금융그룹이 사상 최대 실적을 올리면서 배당에 대한 기대감도 높아졌다. 금융주는 대표적인 고배당주로 꼽혀왔으나 지난해 금융당국이 배당 제한을 권고하면서 주주들의 불만이 컸다. 신한금융은 지난 분기에 이어 이번에도 분기배당을 실시한다. 주당 배당금은 전분기 대비 소폭(40원) 감소한 260원으로 정했다. 하나금융도 분기배당을 검토 중이다.

연간 배당성향도 코로나19 이전 수준으로 회복될 전망이다. 신한금융의 경우 30%를 목표로 삼았다. KB·하나금융 등은 26%선에서 정할 것으로 보인다. 노용훈 신한금융 CFO(재무총괄) 부사장은 "향후 자사주 취득 계획도 있다"면서 "주주환원정책에 대한 강한 의지를 계속해서 드러낼 것"이라고 말했다.