27일 관련 업계에 따르면 풀무원식품은 다음달 500억~700억원 규모의 회사채를 발행할 예정이다. 500억원은 채무 상환에 쓰고 나머지는 백태, 나물콩, 김원초 등 원재료 구매에 사용할 계획이다. 풀무원식품의 회사채 발행은 2019년 10월 이후 2년 만이다.

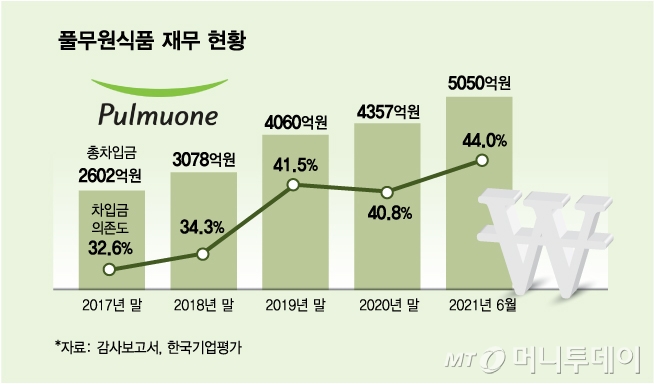

하지만 차입금 규모가 계속 커지며 재무건전성이 떨어지고 있다. 풀무원식품의 총차입금은 2017년 2602억원에서 올해 6월 기준 5050억원으로 94% 증가했다. 같은 기간 자본 중에서 외부에서 조달한 차입금이 차지하는 비중인 차입금의존도도 32.6%에서 44.0%로 증가했다. 30% 이하여야 재무건전성이 양호하다고 평가되는데 이를 넘어선 것이다.

실제 풀무원식품은 2014년 일본 아사히식품공업, 2016년 비타소이 미국 두부사업 등을 인수하며 해외에서 공격적으로 사업을 펼쳐가고 있지만 아직 주요 지역에서 적자 상태다. 올 상반기에도 반기순손익 기준 풀무원 미국법인(-90억7600만원), 아사히코(-51억5900만원) 등이 손실을 기록했다.

원자재가 상승도 재무 부담으로 작용하고 있다. 국산 백태 가격의 경우 올 상반기 기준 ㎏당 5736원으로 지난해 ㎏당 4970원 대비 766원(15%) 상승했다. 주요 매출원인 콩나물콩의 가격도 올 상반기 기준 ㎏당 8095원으로 지난해 ㎏당 7178원 대비 917원(13%) 올랐다. 2019년엔 ㎏당 6432원이었다.

이 시각 인기 뉴스

엄정원 한국기업평가 책임연구원은 "해외 사업 중심의 외형 성장세가 유지되고 최근 해외 사업의 실적 개선 추세와 규모의 경제를 감안할 때 영업현금창출력이 개선될 전망"이라면서도 "국내외 설비 증설 등으로 중기적으로 재무안전성 개선 여력이 제한될 것"이라고 판단했다.

한편 풀무원식품의 올 상반기 매출액은 9860억8500만원 전년 동기보다 5.7% 늘었다. 같은 기간 영업이익은 229억1300만원으로 38.4% 감소했다.