(서울=뉴스1) 이재명 기자 = 8월 기준금리 인상에도 불구하고 은행 가계대출이 전월 대비 6조2000억원 늘어나며 증가세를 이어갔다. 주택담보대출 증가액은 5조9000억원으로 역대 4번째 규모를 기록했다. 가계대출 중에는 전세대출 등 주택담보대출(주담대)의 증가세가 두드러진 모습이다. 올해 주택 관련 대출은 42조3000억원 증가했다. 이중의 절반 이상인 21조3000억원이 전세대출이 차지하고 있다. 사진은 8일 서울 시내 한 시중은행 대출 창구의 모습. 2021.9.8/뉴스1

(서울=뉴스1) 이재명 기자 = 8월 기준금리 인상에도 불구하고 은행 가계대출이 전월 대비 6조2000억원 늘어나며 증가세를 이어갔다. 주택담보대출 증가액은 5조9000억원으로 역대 4번째 규모를 기록했다. 가계대출 중에는 전세대출 등 주택담보대출(주담대)의 증가세가 두드러진 모습이다. 올해 주택 관련 대출은 42조3000억원 증가했다. 이중의 절반 이상인 21조3000억원이 전세대출이 차지하고 있다. 사진은 8일 서울 시내 한 시중은행 대출 창구의 모습. 2021.9.8/뉴스1 국책연구기관 '뼈때리는' 지적..."은행·보증기관은 이자수익, 갭투자자는 시세차익, 세입자는 고가주택 거주....전세대출 공생관계"

그렇다면 같은 기간 전세대출은 얼만큼 늘었을까. 5대 은행을 포함한 전 은행권 잔액 기준으로 2016년 32조원에서 올해 8월말 기준 158조원으로 126조원 급증한 것으로 확인됐다. 증가율이 393.7%로 400%에 육박한다. 전세가격 증가율 50.3%의 8배 가량 폭증한 셈이다. "전세가격이 올라 전세대출을 더 많이 받았다"는 논리로는 충분히 설명되지 않는 숫자다. 전문가들은 전세대출을 받아 집을 구매했거나 주식투자 등 다른 용도로 썼을 가능성이 높은 것으로 추정한다.

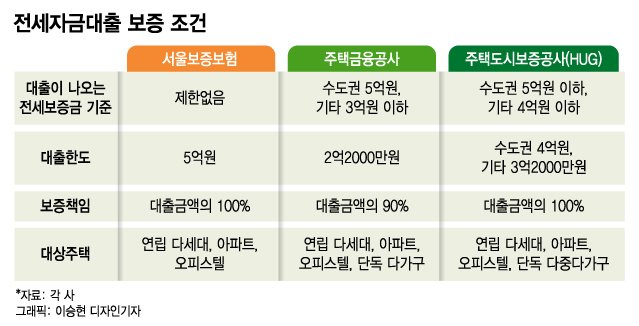

전세대출은 DSR에 포함되지 않을 뿐 아니라 주택도시보증공사(HUG), 주택금융공사, SGI서울보증 등 3곳의 공적 보증기관이 90% 이상 보증해 주기 때문에 은행은 돈 떼일 염려 없이 마음놓고 대출을 해 줘도 된다.

이 같은 상황에 대해 이달 초 한국형사 법무정책연구원, 국토연구원, 한국주택금융공사, 주택금융연구원 등 4개 국책연구기관이 합동보고서를 통해 문제점을 정면 지적했다. 강석구 한국형사 법무정책연구원 연구위원은 은행·보증기관과 갭투자자(집소유자), 세입자의 '공생관계'를 통한 전세대출이 LTV(주택담보인정비율)·DTI(총부채상환비율)를 무력화 하고 있다고 봤다.

이 시각 인기 뉴스

강 연구위원은 "금융회사나 금융공기업이 대출부동산의 실질 소유자로 이자 수익을 도모하고, 등기부상의 소유자(집주인)는 시세차익을 도모할 수 있으면서 전세입자는 상환능력 없이도 상대적으로 고가주택에 거주할 수 있어 공생관계를 형성할 수 있다"고 비판했다.

한 부동산업계 관계자는 "전세대출이 LTV·DTI를 무력화 시키면서 갭투자를 유발하는 요인으로 작용하고 있지만 한편으로는 무주택자의 주거안정 제도기 때문에 정부가 함부로 손 대기 어려운 측면이 있다"면서도 "전세대출을 전면 중단하거나 조일수 없겠지만 6억원 이상의 고가전세 정도는 전세대출을 제한해야 한다"고 지적했다. 서울 기준 7월말 평균 전세가격이 4억7738만원이라는 점을 감안해 고가전세에 대한 기준을 따로 세울 필요가 있다는 얘기다.

다만 송인호 KDI(한국개발연구원) 경제전략연구부 부장은 "고가전세 위주로 지금보다 더 강하게 규제할 경우 영향을 줄 수는 있지만 제한적일 것"이라며 "고가전세도 임대차보호법에 따라 가격상한제가 적용되기 때문에 전세 공급자는 기존 시세보다 낮은 가격으로 낮출 유인이 크지 않다"는 한계점을 지적했다. 그는 "애초에 취약 주거계층으로 한정해 임대차보호법을 적용했어야 했다"고 덧붙였다.