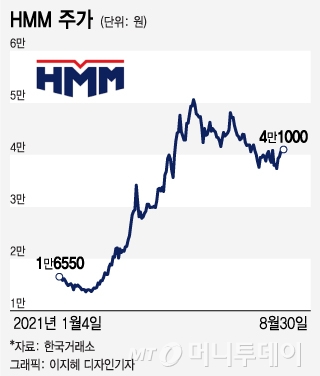

30일 한국거래소에 따르면 HMM (15,080원 ▲230 +1.55%)은 전일 대비 50원(0.12%) 오른 4만1000원에 마감했다. 지난 5월 말 기록한 52주 최고가(5만1100원)와 비교하면 19.8% 낮은 수준이다.

주가 상승의 배경으로는 유례 없는 실적 호조가 꼽힌다. HMM의 올해 2분기 매출액은 전년 동기 대비 127% 증가한 2조7000억원, 영업이익은 무려 13배 급증한 1조3700억원을 달성했다.

1만6000TEU급 누리호

1만6000TEU급 누리호엄경아 신영증권 연구원은 "항만 적체 현상 해소 시 운임 할증료가 줄어들 가능성이 있고 내년 1분기 비수기에 노선 정상화가 예상된다"며 "주가는 절대적인 이익보다 이익 증가율에 민감하게 반응할 것으로 예상되는 만큼 주가상승 모멘텀 둔화 국면"이라고 판단했다.

이 시각 인기 뉴스

대주주 산업은행의 CB(전환사채) 주식 전환 가능성과 파업 이슈 등도 악재다. HMM의 최대주주인 산업은행은 지난 6월 3000억원 규모 HMM 전환사채를 주식으로 전환하며 6000만주의 주식이 상장됐다.

아직 산업은행과 해양진흥공사가 보유한 CB, BW(신주인수권부사채) 물량은 훨씬 더 많이 남아있어 주당 가치 희석에 대한 우려가 제기된다. 이를 모두 주식으로 전환하면 현재 HMM의 상장 주식수(4억539만주)보다 많은 6억주 이상이 시장에 더 풀리게 된다.

최근 가시된 파업 이슈도 골칫거리다. HMM 해상노조는 사상 초유의 파업을 예고하고 사측과 마지막 협상을 벌이고 있다. 육상노조가 이날 조합원 찬반투표를 거친 뒤 육·해상 노조는 사측과 막판 협상을 벌여 파업 여부를 최종 확정짓는다.

노조 측은 기본급의 25%, 성과급 1200% 인상을 요구하고 있으나 사측에서는 기본급 8%와 성과급 500% 인상안을 제시해 아직 합의를 이루지 못한 상태다.

노조는 지난 10년간 임금 동결 수준의 고통 분담에 대한 보상을 요구하고 있고, 사측은 6조원 공적자금을 수혈받은 상태에서 지나친 임금 인상은 어렵다는 입장이다.

만약 파업이 본격화될 경우 당장 기업가치 타격은 피할 수 없을 전망이다. 엄 연구원은 "화물 수송이 한 지점에서 막히더라도 정기선이기 때문에 전체 화주랑 문제가 생길 수 있다"며 "파업 시작으로 처음에 운송 거부를 하게 된다면 돌이킬 수 없게 될 것"이라고 전망했다.

다만, 중장기적인 영향에 대해서는 무조건 부정적이지만은 않다는 의견도 있다.

이한준 KTB투자증권 연구원은 "파업이 단기적으로는 부정적이지만 공급 부족으로 연결된다면 산업 전반의 운임이 오르는 결과를 가져올 수도 있다"며 "좀더 추이를 지켜봐야 할 것"이라고 조언했다.