2분기 영업이익 1위 'DL이앤씨'로…대우건설 양호한 실적 유지

/사진=DL이앤씨

/사진=DL이앤씨DL이앤씨의 성장세가 시작됐다는 분석이다. 이동헌·이태환 대신증권 연구원은 "2018년 늘어난 착공 물량이 매출액에 반영되며 증가 추세를 보이고 있고, 영업이익은 매출 증가와 원가절감·도급물량 정산 증액 등으로 개선됐다"며 "지난해부터 신규 수주액이 회복되며 실적 개선이 지속될 전망"이라고 분석했다.

대우건설 매출과 영업이익은 모두 시장 전망치에 부합하는 수준이라는 평가다. 상반기에는 해외 플랜트와 토목 부문 대출이 부진했으나 3분기부터 전년 대비 증가세로 돌아간다는 전망이 나온다. 강경태 한국투자증권 연구원은 "지난해 수주한 이라크 알 포 항만공사(공사비 3조원) 현장에 본격 원가가 투입되며 해외 지역 매출을 이끌 것"이라며 "나이지리아 정유공장 재건 공사 등 수주 가능성 높은 프로젝트가 하반기 발주를 앞두고 있어 매출 공백을 채워 나갈 것"이라고 했다.

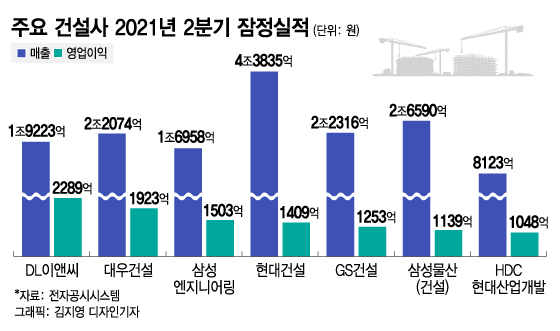

삼성엔지니어링은 영업이익이 전년보다 84.2% 증가한 1503억원이었다. 매출액은 1조6958억원, 당기순이익은 938억원으로 전년 대비 각각 1.5%, 46% 늘었다. 삼성엔지니어링은 "최근 수주한 해외프로젝트 매출이 본격적으로 실적에 반영되면서 화공 부문 실적이 개선됐고 산업환경 부문도 안정적 수익구조를 이어갔다"고 설명했다.

이 시각 인기 뉴스

삼성물산 (150,300원 ▲4,300 +2.95%) 건설부문 매출액은 2조6590억원, 영업이익은 1130억원으로 전년 대비 각각 6.4%, 23.6% 감소했다. 현대건설 (35,600원 ▲350 +0.99%) 매출액은 4조3835억원(3%↓), 영업이익은 1409억원(8%↓)이었고 GS건설 (16,270원 ▲190 +1.18%) 매출액은 2조2316억원(12.3%↓), 영업이익은 1253억원(24.1%↓)으로 모두 전년 대비 줄었다. HDC현대산업개발 (17,830원 ▲560 +3.24%) 매출액은 15.1% 감소한 8123억원, 영업이익은 28.8% 줄어든 1048억원이었다.

삼성물산은 대형 공사 준공 영향, 해외 프로젝트 공기 지연 등으로 실적이 감소했다는 평가다. 그러나 상반기 수주액이 7조5000억원으로 연간 목표의 70%를 달성했고, 하반기 1만2000가구 분양 계획을 목표로 실적 회복의 기반을 마련해나갈 수 있다는 전망이 나온다.

현대건설은 3년 전 완공한 싱가포르 마리나 사우스 프로젝트에서 본드콜(계약이행보증금) 비용 809억원이 매출 차감 형태로 반영된 영향이라는 분석이다. GS건설 역시 현대건설과 같은 프로젝트 관련 본드콜 비용 537억원 반영됐고, 플랜트 부문의 인력조정 비용(전직프로그램 시행에 따른 희망 퇴직금 등) 발생으로 판관비 1000억원이 증가하는 등 일시적 비용이 늘었다. 양사 모두 일시적인 비용을 제외하면 하반기부터 반등에 나설 가능성이 높다고 관련 업계는 보고 있다.