/그래픽=김지영 디자인기자

/그래픽=김지영 디자인기자증권가는 주주가치 희석에 대한 우려로 주가가 하락했지만, 실적 개선세가 명확하기 때문에 단기 조정 후 회복할 것으로 내다봤다.

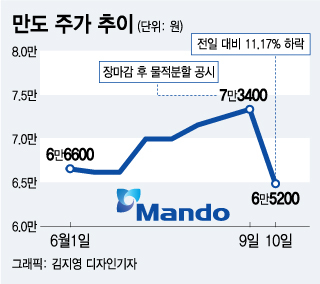

10일 만도 (32,500원 ▼150 -0.46%)는 전일보다 8200원(11.17%) 내린 6만5200원에 거래를 마쳤다.

만도는 지난 9일 자율주행 사업부문 물적분할 계획을 공시했다. 존속법인인 만도가 신설법인 만도모빌리티솔루션(MMS·가칭)을 100% 자회사로 두는 형태다. 분할 기일은 9월 1일이다.

존속법인 만도는 주력 제품인 섀시 전동화 시스템과 신사업 전기차용 e-Drive(엔진), 섀시 전동화 통합 모듈 등 차세대 전기차(EV) 제품과 수소전기차 배터리 충전 컨버터 개발에 주력할 방침이다.

MMS와 MHE는 올해 사업 계획보다 8000억원 가량 늘려 2025년 매출 2조원 달성을 목표로 잡았다. 만도는 2조2000억원 늘어난 7조4000억원을 목표 매출액으로 설정했다.

이 시각 인기 뉴스

증권업계 전문가들은 만도의 이번 구조 개편을 대체로 긍정적으로 평가했다. 향후 사업자금 조달이나 자율주행 시장 선점에 유리할 것이라는 전망에서다.

김진우 한국투자증권 연구원은 "기업가치 극대화를 위해 회사 분할 등 적극적 구조 개편에 나선 점이 긍정적"이라고 평했고, 강성진 KB증권 연구원도 "ADAS 및 자율주행 분야에서의 신속한 투자와 시장 선점에 도움이 될 수 있을 것"이라고 말했다.

이상현 IBK투자증권 연구원는 "인적분할이 아닌 물적분할을 했다는 점에서 추후 IPO(기업공개)를 염두해 둔 것으로 추정한다"며 "회사 입장에서는 많은 투자가 필요한 성장성 높은 신설법인의 자금조달 돌파구를 마련했다는 점에서 긍정적"이라고 말했다.

이상현 연구원은 "존속법인이 중간지주회사처럼 여겨져서 할인 요소로 작용할 가능성이 있다"면서도 "존속법인은 섀시 전동화를 통한 비교적 높은 성장이 가능하다는 점에서 우려는 제한적"이라고 평가했다.

강성진 연구원도 "분할 만으로는 연결 실체의 사업 내용과 재무상태와 손익에 미치는 영향이 없다"며 "최근 미래차 관련 업체의 경우 물적분할 초기에는 주가가 하락했으나 추후 회복하는 모습을 보였다"고 말했다.

김준성 메리츠증권 연구원은 "주가는 결국 기업의 중장기 실적 방향성과 동행한다"며 "실적 개선 방향이 명확한 지금, 단기 주가 낙폭 확대는 매수 기회로 작용 가능하다"고 조언했다.

한편 물적분할 계획 공시 이후 증권사 17곳이 만도에 대한 보고서를 낸 가운데 15곳이 기존 투자의견인 '매수' 또는 '중립'을 유지했다. 2곳은 투자의견을 하향했다.

장문수 현대차증권 연구원은 "자금조달이나 IPO 가시성이 높아지면 현재보다 높은 밸류에이션 부여가 가능할 것"이라며 "주가 상승 여력이 줄어 투자의견을 하향한다"고 밝혔다. 다만 목표주가는 기존보다 10% 상향했다.

김평모 DB금융투자 연구원은 "지난 9일 종가가 목표주가에 근접해 투자의견을 '중립'으로 하향한다"며 "추가적인 주가 상승을 위해서는 경쟁사와 차별화되는 실적이나 기술력 확보가 필요하다"고 말했다.