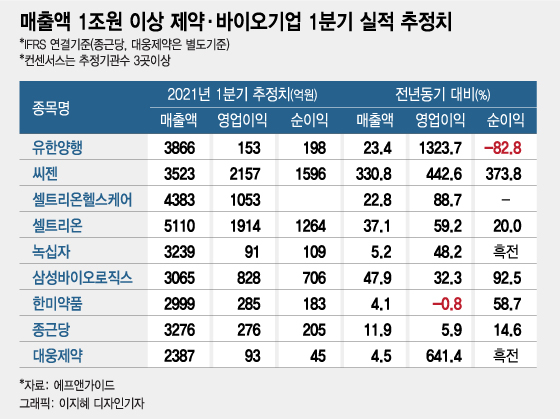

지난 15일 금융정보업체 에프앤가이드에 따르면 지난해 연 매출 1조원 이상을 기록한 상장 제약·바이오기업 대부분이 전년 대비 매출액, 영업이익이 개선될 것으로 보인다.

셀트리온은 올해 2월 휴미라의 바이오시밀러인 '유플라이마'(CT-P17)의 유럽 허가를 획득한데 이어 코로나19 치료제인 '렉키로나주'도 지난 3월 EMA(유럽의약품청)의 사용 권고 의견을 획득했다.

반면 코로나19 치료제인 렉키로나주는 현재 국내에 공급되고 있으나 아직 해외 수출이 본격화되지 않아 1분기 실적에 미치는 영향은 제한적이었을 것으로 추정된다. 셀트리온은 국내에선 렉키로나주를 원가 수준의 단가로 공급하기 때문에 수익을 기대하기 어렵다.

유한양행 (72,400원 ▼500 -0.69%)은 지난해 1분기 기저효과가 반영되며 매출액은 전년 대비 20%대 증가한 3866억원, 영업이익은 1000% 이상 증가하는 이익폭 개선을 이룰 것으로 기대된다.

이 시각 인기 뉴스

베링거잉겔하임과 길리어드의 계약금 일부 등 1분기에만 140억~150억원의 기술료가 수익으로 인식될 것으로 보인다. 또 지난해 1분기에는 코로나19 영향으로 종합병원 환자가 크게 감소하면서 전문의약품 비중이 높은 유한양행의 실적이 악화된 바 있다.

삼성바이오로직스 (781,000원 ▲6,000 +0.77%)의 1분기 증권가 컨센서스는 매출액 3065억원, 영업이익 828억원으로 형성돼 있다. 전년 대비 매출액은 47.9%, 영업이익은 32.3% 개선된 수치다. 삼성증권에선 삼성바이오로직스의 1분기 각 공장별 가동률을 △1공장 60% △2공장 80% △3공장 50%로 추정했다.

서근희 삼성증권 연구원은 "3공장 가동률 상승에도 불구하고 초기 생산분 매출 인식이 지연될 것으로 보이지만 연간 추정 실적에는 변동이 없다"며 "올해 CMO 사업부 1~3공장의 풀가동이 예상된다"고 분석했다.

GC녹십자, 한미약품, 대웅제약은 각각 전년 대비 4~5%대 매출 성장이 기대된다. GC녹십자와 한미약품은 코로나19 영향으로 시장 추정치를 하회할 수 있다는 우려도 나온다.

증권가에선 한미약품 (316,500원 ▼2,000 -0.63%)의 증권가 추정 매출액은 2999억원으로 전년 대비 4.1% 증가할 것으로 추정했지만 영업이익은 0.8% 감소할 것으로 분석했다.

허혜민 키움증권 연구원은 "코로나19가 지속되면서 항생제, 호흡기 분야 영업환경이 영향을 받고 있다"며 "그러나 고지혈증 복합제 로수젯과 고혈압 복합제 아모잘탄 매출액은 지속적으로 증가하고 있다"고 설명했다.

GC녹십자 (114,300원 ▼800 -0.70%)의 1분기 매출액 추정치는 전년 대비 5.2% 증가한 3239억원, 영업이익 추정치는 48.2% 증가한 91억원이다. 그러나 증권가에선 독감백신 매출이 2분기로 이연되면서 컨센서스를 하회할 거란 분석이 지배적이다.

녹십자는 지난해 1분기 독감백신 매출이 133억원 발생했으나 올해는 독감백신 매출 감소가 확실시된다. 또 지난해 매출에 반영됐던 조스타박스, 가다실 등의 백신 유통이 중단되면서 연간 매출액 감소가 불가피할 것으로 보인다.

진단기기 회사인 씨젠 (22,150원 ▼150 -0.67%)은 올해 1분기에도 60%에 육박하는 영업이익률을 기록할 것으로 보인다. 분석대상 기업 중 유일하게 영업이익 2000억원대 전망이 나왔다.

백신 접종이 진행 중이지만 백신 공급계약 및 실제 투약은 북미, 유럽 등 선진국에서 선제적으로 진행되고 있으며 변이바이러스 비중이 점차 높아져 올해 연간 진단키트 수요는 견조할 것이라는 분석이 나온다.

박병국 NH투자증권 연구원은 "세계 코로나19 확진자수가 올해 초 감소세에서 다시 상승세로 돌아섰다"며 "선진국의 경우 올해 말이나 내년 상반기에 인구의 80% 이상이 투약될 것으로 보이며 저소득국가는 2022년 하반기 이후 백신 투약이 가능할 것"이라고 전망했다.