서울서 자산 1.9조원 쌓을 동안 경북권 1/10…올해 규제 완화 기대27일 금융권에 따르면 금융위원회는 연내에 업계 숙원인 저축은행 간 M&A 규제를 완화하는 내용을 담은 ‘저축은행 발전방안’을 발표한다. 현재 저축은행 간 M&A는 꽉 막혀있다. 2015년 9월 금융당국은 ‘민간서민금융회사 역할 강화방안’에서 영업구역이 확대되는 저축은행간 합병 인가를 더 이상 허용하지 않는다고 했다. 2017년에는 같은 대주주가 3개 이상의 저축은행을 사 들이는 것도 금지했다.

업계를 선도할 수 있는 대형 저축은행의 등장도 막는 원인이 됐다. 저축은행 치고는 규모가 큰 곳이 일부 있지만 시중은행이나 보험 등 다른 금융사에 비하면 작다. 외형 확대의 부작용을 막겠다는 의도가 전체 시장의 성장을 누르고 있는 형국이다. 최근 M&A 시장에 매물로 나온 JT저축은행의 흥행이 부진했던 것도 저축은행에 대한 과도한 규제가 한몫한 것으로 평가된다. 총자산 1조4000억원의 ‘알짜’로 꼽혔지만 ‘그림의 떡’ 신세를 면치 못했던 것이다.

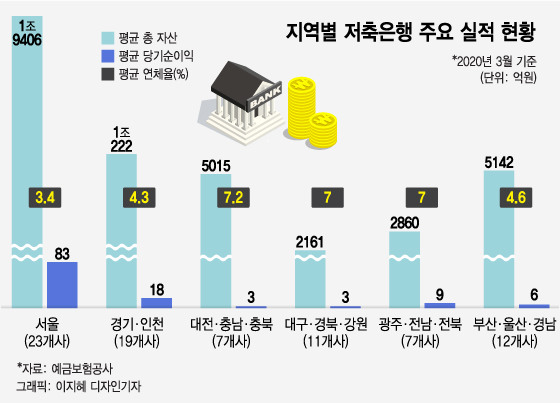

살리고 성장하고…대형·지방 저축은행 모두 ‘상생’저축은행 M&A 규제가 완화되면 우선 대형과 지방 중소형 간 M&A부터 활발해질 것으로 전망된다. 예금보험공사에 따르면 지난 3월 기준 서울 지역 23개 저축은행의 평균 자산은 1조9406억원, 당기 순이익은 83억원이었다. 평균 연체율은 3.4%다. 반면 경북권(대구·경북·강원) 11개사의 평균 자산은 2161억원이었다. 당기순이익은 3억원, 연체율은 7%였다.

현재 1970년대 1세대 오너들이 세운 저축은행은 30여개다. 저축은행을 물려줄 경우 기본 상속세(50%)에 경영권 할증과세(15%) 등 65%에 달하는 세금을 내야 한다. 규제 완화를 계기로 M&A도 선택지가 될 수 있게 되는 것이다. 79개 저축은행 중 최대 40%가 매물로 쏟아질 수 있다. 합병을 통해 새로운 대형 저축은행이 탄생할 가능성도 제기된다. 대형 저축은행의 외형만 더 커진다는 우려도 있지만 이들을 중심으로 업계가 한 단계 도약할 것이란 기대도 존재한다.

이 시각 인기 뉴스

관건은 어디까지 규제를 풀어주느냐 여부다. 금융당국은 M&A 규제 완화 방향만 결정하고 구체적인 내용은 여전히 확정하지 못한 것으로 알려졌다. 저축은행 업계는 저축은행 간 인수 제한, 영업구역이 확대되는 합병 금지 규제는 풀어줘야 한다는 입장이다. 금융당국 관계자는 “효과와 부작용을 두고 저울질을 하고 있는 상황”이라며 “제도 방향에 대해서 여전히 고민 중”이라고 말했다.