KB금융 순이익 추이/그래픽=이승현 디자인기자

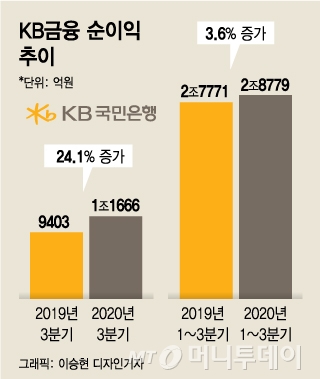

KB금융 순이익 추이/그래픽=이승현 디자인기자KB금융은 3분기 순이익이 1조1666억원으로 집계됐다고 22일 발표했다. 분기 실적 중 최대 규모다. 전년 동기 대비 24.1%, 대손충당금을 선제적으로 쌓았던 2분기에 비해서는 18.8% 증가했다. 푸르덴셜생명 인수에 따른 염가매수차익 1450억원도 반영됐다. 일회성 요인을 제외하더라도 순이익은 9000억원대 후반으로 증권가 전망치(9467억원)를 뛰어넘는다.

순이익 증가는 이자이익과 수수료이익이 나란히 늘어난 결과다. 1~3분기 누적 순이자이익은 7조1434억원, 순수수료이익은 2조1705억원으로 집계됐다. 이자이익은 신용대출 등 여신이 지난해 말보다 8.6% 성장한 덕분이다. 수수료이익은 주식 투자 행렬이 이어지면서 증가했다. ‘동학개미운동’에 힘입어 계열사 중 KB증권의 실적 개선이 돋보였다. 지난 8월 인수한 푸르덴셜생명 실적 1개월치도 더해졌다.

대출이 크게 늘었지만 건전성은 양호했다. 업종별, 가계별로 리스크 관리를 촘촘하게 한 결과 부실 위험이 높은 고정이하여신(NPL) 비율은 0.46%로 전분기보다 0.02%포인트 개선됐다. NPL 커버리지 비율은 148.3%였다. 김 부사장은 “앞으로도 건전성 악화가 크게 우려되는 상황은 아니다”면서 “신규대출의 담보 비중을 높은 수준으로 관리하는 한편, 코로나 민감 업종을 분류해 차주별로 정교하게 모니터링 중”이라고 했다.

코로나19(COVID-19)가 덮쳐 은행권의 성장세가 꺾일 것이란 관측이 나왔지만 KB금융이 ‘예상 밖 선전’을 하면서 다른 금융그룹의 실적에 대한 기대감도 높아졌다. 빚투 열풍 덕분에 대출 성장이 이익에 기여한 점은 공통적이어서다. 증권 부문의 성장이 은행의 부진을 메울 것으로 보이나 증권사가 없는 곳은 이 효과를 누리기 어려울 것으로 보인다. 대출 폭증에 따른 건전성은 아직은 우려할 만한 상황은 아니다. 다만 ‘사모펀드 사태’ 여파가 KB금융보다 극심한 곳들은 충당금 등 비용이 이익을 갉아먹을 것으로 예상된다.