현재 글로벌 산업체계에서 반도체는 핵심부품으로 사용되기 때문에 반도체지수는 전체 산업의 경기사이클을 가늠할 수 있는 선행지표로 본다. 그래서 코로나19 사태로 글로벌 경기가 사상 최악의 침체에 빠져 있는 올해는 반도체지수의 향방에 더욱 촉각을 세우고 있다.

주가 차트상에선 하반기 상승 가능성이 포착되고 있다. 삼성전자는 지난달 29일 50일 이동평균선이 200일 이동평균선을 아래에서 위로 뚫고 올라가는 골든크로스(Golden cross)가 발생했다. 차트 분석상 골든크로스는 장기 상승세에 진입한 신호로 본다. 그러나 주가 상승세가 눈에 띌 만큼 크지 않고 또 답답할 만큼 매우 느리다.

이 시각 인기 뉴스

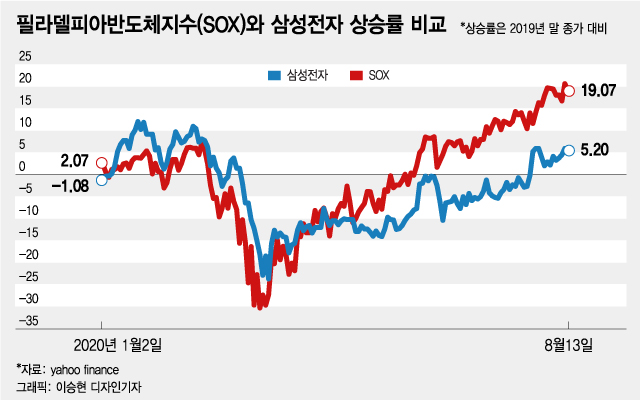

그래서 많은 투자자들이 삼성전자를 가리켜 “너무 무겁다”고 말한다. SOX는 6월 이후 신고가를 경신하면서 하반기 글로벌 경기 회복에 대한 분명한 신호를 보내고 있지만, 삼성전자엔 그 같은 신호가 선반영이 되지 않으면서 반도체 경기의 선도주자로서의 위상을 상실하고 있다. 주가 차트에서도 무겁고 둔한 삼성전자의 움직임이 뚜렷이 확인된다.

삼성전자는 그동안 반도체와 휴대폰, PC, 가전, 5G 통신장비, 전장 등 사업 다각화를 내세워 어떠한 외부환경 변화에도 충격을 최소화하고 가장 최적으로 대처할 수 있다고 자랑해왔다. 하지만 지금은 마치 덩치 큰 공룡처럼 신속성을 잃어버린 채 글로벌 경쟁기업에 속속 밀리고 있다.

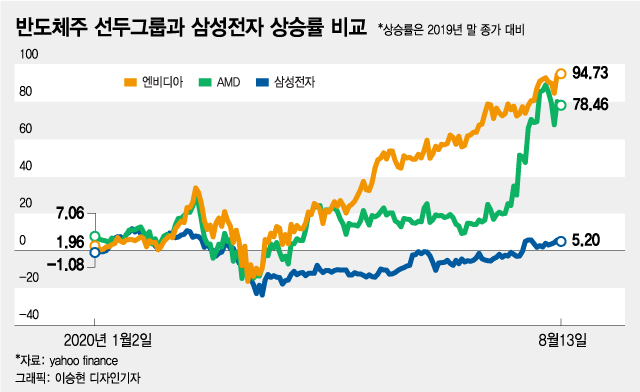

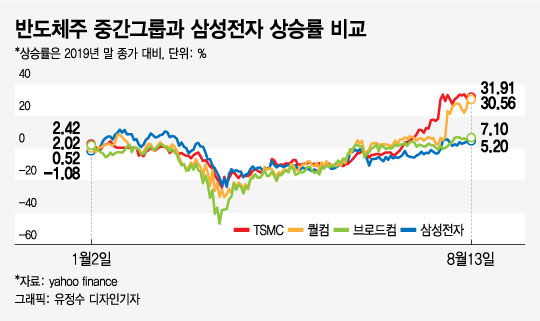

반도체 선두주자인 엔비디아나 AMD에 못 따라가고, 파운드리 사업만 하는 대만의 TSMC에도 역전당하고, 글로벌 반도체 경기 평균에도 한참 뒤처져 있다. 휴대폰과 노트북, 컴퓨터 사업만 하는 미국의 애플과의 격차는 나날이 벌어지고 있고, 5G 통신장비 사업은 중국 화웨이나 유럽의 에릭슨 등에 뒤처져 있으며 가전도 확실한 선두라고 말할 수 없다.

그러면서 메모리반도체 가격 등락에 회사 전체의 영업실적이 휘청거릴 정도로 수익구조가 대단히 취약하다. 다양한 사업 포트폴리오를 갖추고 사업 다각화를 이뤘다는 장점이 어디론가 사라져 버렸다.

시장조사기관 D램익스체인지에 따르면 PC용 D램(DDR4 8Gb) 현물가격은 최근 4월 초 고점 대비 30% 가까이 떨어졌다. 그러자 하반기 반도체 부문 영업이익이 전망치를 크게 밑돌 수 있다는 우려가 나오는 실정이다. 삼성전자는 반도체 부문 전체 매출에서 D램 비중이 50% 정도인 것으로 알려진다.

이젠 무거워진 삼성전자를 가볍게 변화시켜야 할 때다. 새로운 성장동력에 경쟁기업보다 신속하게 뛰어들고 치고 나갈 수 있는 민첩성이 필요하다. 그리고 전 세계 소비자들이 사고 싶어 안달이 나도록 삼성전자 제품을 만들어야 한다. 예컨대 휴대폰은 애플의 아이폰11을 갖고 싶어하고, 자동차는 테슬라의 모델S를 타고 싶어 하는 것처럼 말이다.

경영진은 삼성전자를 춤추게 만들어야 한다. 그런데 실망스럽게도 현재 상황은 삼성전자를 춤추게 할 만한 게 안 보인다. 그래서 지켜보고 있노라면 답답할 만큼 삼성전자 주가가 너무나 무겁게 움직이고 있다.