대출 둔화 불가피, 순이자마진 더 준다

머니투데이 양성희 기자

2020.08.12 17:25

[MT리포트-현금 마른 은행, 유동성 잔치 끝]하반기 수익성 악화 불가피

편집자주 코로나19 발발 이후 은행대출이 폭발적으로 늘었다. 상반기에 연간 대출목표를 채울 정도였다. 그런 만큼 은행들의 현금사정도 빠듯해졌다. 은행채와 CD를 발행해 현금 확보전에 나서고 있다. 은행들의 대출태도도 변했다. ‘수익’보다 ‘위험’을 더 따진다.

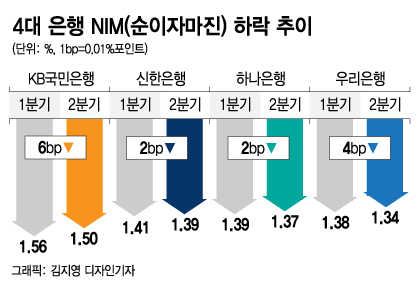

4대 은행 NIM 하락 추이/그래픽=김지영 디자인기자

4대 은행 NIM 하락 추이/그래픽=김지영 디자인기자 은행의 현금사정이 빠듯해지면서 상반기와 같은 코로나19(COVID-19)발 대출폭증과 속도는 점차 둔화될 수 밖에 없다. 상반기에 연간 대출 목표치도 넘어섰다. 기준 금리인하에도 대출의 양을 늘리면서 순이자마진(NIM)축소에 따른 이익 감소를 방어해오던 환경이 근본적으로 바뀌는 것이다.

12일 은행권에 따르면 2분기 기준 KB국민·신한·하나·우리 등 4대 은행의 NIM 평균은 1.4%다. 이들 은행은 연말까지 NIM 관리 목표를 ‘유지’로 잡았다. NIM 확대가 불가능하다는 것에 이견은 없다. 국민은행은 1.5%대, 신한은행은 1.3%대의 NIM을 지키는 게 목표다. 이마저도 기준금리가 더 떨어지지 않는다는 전제에서다.

이렇게 된 건 더 이상 대출양을 늘리기 어려워서다. 은행의 이자 장사가 쏠쏠하려면 대출이 증가해야 하는데 상반기와 달리 사정이 여의치 않다. 유동성커버리지비율이 4대 은행 모두 100 밑으로 내려간 것은 일정 정도 대출축소 효과로 이어질 수 있다. 게다가 상반기 코로나19 영향으로 대출이 크게 늘면서 은행들은 연간 대출 성장 목표치를 이미 달성했다. 국민은행의 6월말 기준 원화대출은 지난해 말보다 6.8% 늘었다. 당초 연간 성장률 목표는 4~5% 수준이었는데 훌쩍 넘어섰다. 같은 기간 하나은행도 원화대출이 3.8% 늘면서 연간 목표치(3~4%)를 조기에 달성했다.

서울 중구 소재 하나은행 영업점 대출 창구/사진=뉴시스

서울 중구 소재 하나은행 영업점 대출 창구/사진=뉴시스 대출 성장 목표를 이미 갈아치우면서 은행들의 태도도 달라졌다. 수익성과 건전성을 모두 사수하고 싶지만 그럴 수 없어서다. 상반기엔 대출의 양이 절대적으로 늘어 수익성 악화를 막았다. 즉 기준금리가 0.5%로 떨어지는 등 초저금리 기조 속에서 NIM 하락은 피할 수 없었지만 4대 은행의 2분기 NIM은 1분기 대비 2~6bp(1bp=0.01%포인트) 떨어지는 데 그쳤다.

그렇지만 금융당국이 최근 들어 수익성보다 건전성 관리를 강조하면서 은행들의 하반기 전략도 180도 달라졌다. 은행 CFO(최고재무관리자)들은 하나 같이 “건전성 관리가 최우선”이라고 말한다. 대출에 대한 ‘속도 조절’은 불가피하다는 것이다. 예컨대 국민은행은 경기 민감 업종을 세세하게 분류해 좀더 촘촘하게 리스크를 관리하기로 했다. 신한은행도 세분화한 ‘핀셋 점검’을 강조했다.

이렇게 되면 3분기 은행권의 NIM은 2분기보다 아래로 갈 수 밖에 없다. 최정욱 하나금융투자 연구원은 “7월 들어 은행 대출 성장률이 둔화한 사정 등을 고려하면 은행 NIM은 3분기에 바닥을 찍을 것”이라고 말했다. 시중은행 관계자는 “무조건적인 여신 성장은 단기적으로는 양적인 성과를 낼 수 있지만 건전성 이슈 때문에 장기적으로는 수익성에도 영향을 미친다”며 “이 때문에 은행마다 ‘우량 여신’을 찾느라 바빠졌다”고 말했다.

다른 은행 관계자도 “자산총액 120억원 이상인 외감법인 대출, 전문직에 종사하는 고소득 직장인 신용대출 등 위주로 질적인 여신 성장을 추구한다”고 했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>