하지만, 본업 격인 조선 부문은 부진했다. 코로나19(COVID19) 탓에 현재 진행중인 최악의 선박 수주 부진 극복이 관건이라는 분석이 나온다.

실적 도약은 비 조선부문 덕이었다. 플랜트부문이 30억원 영업이익을 내며 흑자전환했고 엔진기계부문은 약 213% 급증한 511억 영업이익을 거뒀다. 회사 관계자는 "엔진기계 부문은 이중연료엔진 비중 증가와 엔진발전부문 손익 개선이 두드러졌다"고 설명했다.

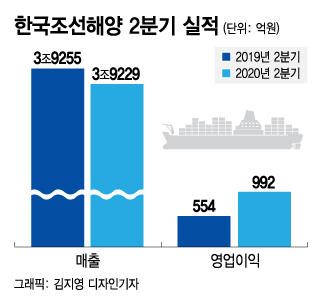

조선부문 이익이 다소 깎였지만 결과적으로 2분기 실적은 나쁘지 않았다. 2분기 영업이익 929억원은 실적 발표에 앞서 증권가에서 내놓은 추정치 약 600억원을 크게 뛰어넘은 결과였다.

다만, 현재 사업환경을 감안하면 실적이 갖는 의미가 크지 않다는 지적도 나온다. 선박 수주 후 2~3년 후 매출이 본격 발생하는 조선 사업 구조 상 현재 실적은 과거 수주의 결과물이어서다.

이 시각 인기 뉴스

현재 진행 중인 최악의 수주 부진 극복이 당면 과제다. 이날 실적발표 컨퍼런스콜에서 한국조선해양은 "코로나19로 2분기에도 극심한 침체와 발주량 부진, 운송 수요 감소, 실물경제와 금융 위축 등이 겹쳤다"고 말했다.

실제로 해 상반기 누적 발주량은 지난해 보다 42% 감소한 575만CGT로 집계됐다. 이는 2010년 이후 발주량이 가장 적었던 2016년 상반기 766만CGT보다도 25% 감소한 수준이다. 한국조선해양의 상반기 수주도 총 18척에 그쳤다.

하반기 수주 회복을 위해서는 LNG선 등 고부가 가치 선박 발주 재개가 필수적이다. 가장 기대되는 발주는 최대 17척 LNG선 발주가 예상된 모잠비크 LNG 프로젝트다.

이와 관련, 한국조선해양 관계자는 "선주 두 군데와 협의를 진행 중"이라면서 "사실상 마무리 단계에 접어들었고 모잠비크 정부 승인이 필요한데 8월 말쯤이면 종결될 것으로 생각한다"고 설명했다. 회사는 네덜란드 로열더치쉘과도 LNG 선박 6척과 관련해 협의 중인 상태다.

회사 관계자는 "3분기부턴 활발한 수주 소식 전할 수 있을 것"이라며 "전혀 예상치 못했던 코로나 파고를 넘고 있지만 다른 조선사와 비용 절감 부분에서 차별화할 수 있는 기회로도 보고있다"고 덧붙였다.