16일 보험업계에 따르면 유병자보험 시장에서 각각 손해보험업계와 생명보험업계에서 1위사인 메리츠화재 (51,600원 ▼2,700 -4.97%)와 삼성생명 (88,800원 ▲2,400 +2.78%)은 가벼운 수술이나 단기입원의 경우 이력을 보험사에 알리지 않고 들 수 있는 간편보험을 판매하기 시작했다. 보험료도 기존 상품에 비해 20~25% 가량 낮다.

메리츠화재가 내놓은 ‘The편한 알파Plus보장보험’도 기존에 18개였던 건강보험 고지 항목을 3개로 줄였다. 이에 따라 고혈압, 당뇨가 있거나 경증 상해사고, 용종, 치질로 2년 이내 수술한 경우도 서류심사 없이 가입할 수 있다. 이전에는 해당 내용을 모두 보험사에 알린 뒤 심사를 받아야 했다.

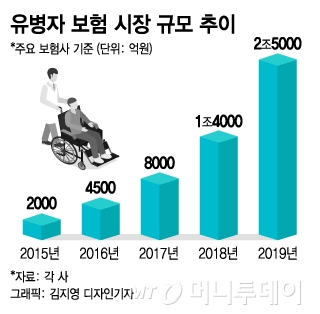

하지만 금융당국이 유병자 전용 보험의 보장 범위와 보험 가입 가능 연령을 확대하도록 권고하면서 2016년부터 손해보험사를 중심으로 유병자보험이 쏟아지기 시작했다. 2018년부터는 생보사들도 가세했다. 2015년 2000억원대에 그쳤던 전체 원수보험료 규모는 2019년 말 기준 2조5000억원대에 달할 정도로 커졌다. 4년 만에 12배 이상 불어난 셈이다.

가입자가 늘어나면서 문제점도 부각됐다. 유병자 보험은 일반 건강보험 보다 보험료가 비싸다. 이 때문에 하루 이틀 입원이면 되는 가벼운 질병에 걸린 경증 환자도 보험요율이 세분화되지 않아 증상과 무관하게 비싼 보험료를 내야 했다. 통상 유병자 보험의 경우 일반 보험보다 보험료는 최대 50% 가량 비싸고, 보장 한도는 절반 수준에 그친다.

이 시각 인기 뉴스

삼성생명 관계자는 “지금까지는 가벼운 입원이나 수술을 한 사람도 별도의 기준 없이 유병자로 분류돼 보험료 부담이 크고 해지하는 사례도 많았다”며 “시장 규모가 어느 정도 커진 만큼 위험집단을 따로 분류하고 보험료를 세분화한 상품을 만들게 된 것”이라고 설명했다.

유병자보험을 많이 판매한 삼성생명과 메리츠화재가 틈새 상품을 내놓으면서 다른 대형 보험사들도 관련 상품 출시를 검토하고 있는 것으로 알려졌다.

보험업계 한 관계자는 “일부 보험사들도 경증환자를 대상으로 한 상품 출시를 살펴 보고 있다”며 “소비자 수요가 있는 만큼 하반기에 비슷한 상품들이 잇따라 나올 것”이라고 말했다.