세화피앤씨 외형 성장이 올해 40%를 넘어설 것이라는 전망이 나왔다. 1분기 깜짝 실적과 같은 흐름이 계속 이어질 것이라는 전망이다.

앞서 세화피앤씨는 지난 1분기 매출액 103억원(48% QoQ, 45% YoY), 영업이익 26억원(흑전 QoQ, 290% YoY), 영업이익률 24.9%를 기록하면서 어닝 서프라이즈를 보였다.

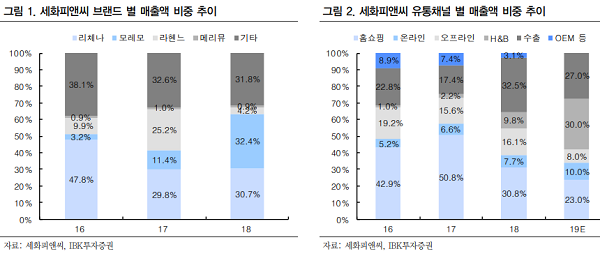

또한, "외형 성장에 따른 고정비 부담 감소와 수익성 높은 온라인 판매 채널 비중의 증가로 인해 영업이익률이 15.6%포인트(YoY) 개선됐다."는 분석이다.

2분기에도 비슷한 실적 흐름이 유지될 것으로 전망했다.

이 시각 인기 뉴스

이 연구원은 "작년 8월부터 본격 시작된 일본 라쿠텐 역직구몰을 통한 온라인 판매가 지속 증가하는 가운데, 1분기 매출 실적에서 3월 매출 기여(이벤트 많았음)가 가장 크기는 했지만 2분기에도 전분기 대비 성장 추세가 지속되고 있는 것으로 파악된다."고 밝혔다.

이어 "1분기부터 일본 대형 잡화점 '로프트(LOFT)' 입점을 시작으로 오프라인 진출도 시작해 올해 일본 수출 확대를 계획하고 있다."고 덧붙였다.

국내 판매도 긍정적으로 내다봤다.

이 연구원은 "지난해 올리브영, 랄라블라 등 신규 고객 확보 후 H&B 판매 채널 비중 확대(2018년 비중 7.7% → 2019년 약 30%)와 판관비 부담 낮은 온라인 판매 비중 확대(2018년 7.7% → 현재 10% 초중반)는 과거 홈쇼핑(수수료 부담 높음) 위주의 판매 채널을 보유하고 있을 때와 비교해 수익성을 지속적으로 높일 전망"이라고 밝혔다.

이같은 흐름에 따라 올해 매출이 41% 성장하고, 영업이익률은 22%에 이를 것으로 예상했다.

이 연구원은 "당초 기대했던 방글라데시 및 미국 향 수출은 여전히 지연되고 있는 상황이나, 신규 고객 확보와 수익성 높은 판매 채널 다변화 효과로 실적 개선이 예상된다."며, "실적 예측 변수가 많고 분기별 변동성이 크기는 하지만, 동사 올해 매출액은 41% 성장, 영업이익률 22%를 예상한다."고 밝혔다.

이대호 머니투데이방송 MTN 기자