/ 사진=인천=이기범 기자 leekb@

/ 사진=인천=이기범 기자 leekb@정몽규 HDC그룹 회장과 박현주 미래에셋그룹 회장이 아시아나 항공에 대한 유상증자를 미루면서 부채비율이 급격히 올라간 탓이다. 영구채는 한도대출보다 위험가중치가 3배가 높아 산은과 수은의 BIS(국제결제은행)비율도 나빠지고 그만큼 다른 기업에 대출해 줄 여력도 없어진다. 산은과 수은에 대한 정부의 자본확충 부담도 늘어난다.

아시아나가 전환사채 발행총액을 대폭 늘린 건 채권단을 대상으로 영구채를 발행하기 위해서다. 채권단은 지난해 아시아나 영구채 5000억원을 지원한데 이어 추가로 영구채를 사들일 계획이다. 한도 기준으로는 1조1000억원까지 사들일 수 있으나 여유를 둔다는 점을 감안하면 규모는 5000억원에서 1조원 수준에서 정해질 전망이다.

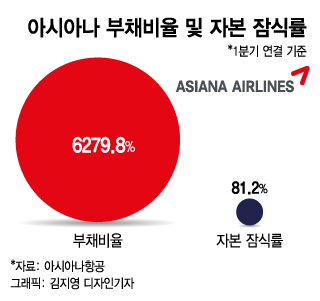

아시아나는 자본확충이 절실하다. 1분기말 연결기준 아시아나 부채비율은 6279.8%로 치솟았다. 자본잠식률은 81.2%다. 2분기에 완전자본잠식도 우려된다. 자칫 항공기리스, ABS(유동화증권), 회사채 등에서 조기회수 트리거가 발동될 수 있다. 채권단 관계자는 “트리거 조항 때문에 아시아나 부채비율을 낮출 필요가 있다”며 “한도여신 일부를 영구채 지원으로 전용할 예정”이라고 말했다.

이 시각 인기 뉴스

특히 영구채의 위험가중치는 주식과 같기 때문에 산은과 수은의 위험가중자산이 급증한다. 산은과 수은의 자본을 늘려주려는 정부도 그만큼 세금을 더 넣어야 한다. 예컨대 산은과 수은이 대출 1조원 대신 영구채 1조원을 지원하면 위험가중자산은 대출 지원때보다 2조원 더 늘어난다. BIS비율을 15%로 맞추려면 3000억원의 재정을 더 투입해야 한다.