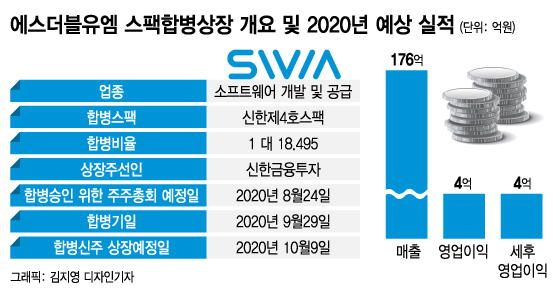

20일 관련업계에 따르면 에스더블유엠은 오는 10월 코스닥 상장을 위해 신한제4호스팩 (2,035원 ▲5 +0.2%)과 합병 절차에 돌입했다. 합병 승인을 위한 주주총회는 오는 8월 열릴 예정이다. 상장 주관사는 신한금융투자다.

신한제4호스팩과 에스더블유엠과 합병비율은 1대 18.495다. 합병비율 기준 에스더블유엠의 코스닥 합병 상장 뒤 예상 기업가치(우선주, 스톡옵션 포함)는 약 1120억원이다. 스팩과 합병을 통해 에스더블유엠이 약 120억원을 조달하는 구조다.

반면 자동차 전장 시장이 빠르게 성장하고 있는데다 4차산업혁명 시대의 한 축인 자율주행 솔루션을 개발하고 있는 기업인 만큼 미래 가치에 중점을 둔 밸류에이션이라는 해석도 가능하다. 에스더블유엠은 2021년부터 본격적으로 성장하며, 세후 영업이익 기준 2021년 28억원, 2022년 56억원의 실적을 거둘 것으로 추정했다.

에스더블유엠은 아직 시장 초기 단계인 자율주행 분야에서 지방자치단체 및 대학 연구소 등과 실증 사업을 진행 중이며, 일부 업체에 납품 실적을 보유했다는 점이 투자 포인트로 꼽힌다. 차량 전장 사업의 현금 창출능력을 기반으로 향후 자율주행 사업 확장을 통한 성장동력 마련에 나서겠다는 계획이다.

이 시각 인기 뉴스

에스더블유엠 상장 주관사인 신한금융투자 관계자는 "에스더블유엠은 자율주행 기술로 전문 기관으로부터 각각 AA, A 등급 평가를 받은 기업으로, 향후 성장성이 높다"며 "기존 사업인 차량 전장 부문에서 100억원 이상이 매출이 발생하고 있고, 자율주행 관련 기술력을 인정받고 있는 점 등을 고려해 밸류에이션을 책정한 만큼 고평가 우려는 없다고 판단된다"고 말했다.