머니가족

머니가족P2P는 금융기관을 거치지 않고 온라인 플랫폼을 통해 투자자와 차입자를 연결해 대출 계약을 체결해주는 금융서비스다. 쉽게 말해 대출을 받고 싶어하는 사람과 개인 투자자를 연결해주는 플랫폼이다.

하지만 최근 제도 시행을 앞두고 P2P금융과 관련한 연체율이 급증하고 있고, 부실채권을 매각했다는 소식이 잦아지고 있다. 반면 P2P투자의 기대 수익률은 요즘 같은 저금리 시대에 치명적인 유혹이다. 위험을 감수하고서라도 서비스를 이용해 보고 싶은 사람들은 무엇을 알아아하고, 어떤 점을 조심해야 하는지 궁금할 수밖에 없다.

나신용씨

나신용씨그렇기 때문에 대다수 건전한 P2P업체들은 투자자들에게 다양한 대출 상품에 대한 분산 투자를 권장하고 있다. 8월 시행되는 '온투법'에도 개인 투자자가 동일한 차입자에게 500만원까지만 투자할 수 있도록 하는 내용이 담겼다. '리스크'를 분산해야 혹시 모를 피해도 최소화 할 수 있기 때문이다.

P2P업체들이 중개하는 신용대출 상품이 대표적인 분산 투자 상품이다. 신용대출 상품은 담보가 없어서 대출자가 돈을 갚지 않으면 부실로 이어진다. 그래서 투자금을 나눠 여러 포트폴리오에 분산투자하는 방식으로 '리스크'를 줄일 수 있다. 다만 기대 수익률은 5%에서 많아야 10% 내외다. 예금 금리에 비해선 높지만 여타 P2P금융 상품 중에는 낮은 편이다. 세금까지 내고 나면 적금과 큰 차이 없다는 평가도 있다.

이 시각 인기 뉴스

부동산 대출, 기대 수익은 높지만···최근 손실 빈번, '비상등''하이리스크, 하이리턴'이라는 P2P 특성을 잘 보여주는 것이 부동산 대출이다. 주택담보대출과 건물의 건축 비용을 빌려주는 PF(프로젝트 파이낸싱) 상품이 유명하다. 기대 수익률도 10%대를 넘는다.

그러나 최근 공사가 미뤄지거나 중단되면서 손실로 이어지는 사례가 빈번해 '비상등'이 켜진 분야다. 업계 1위인 테라펀딩이 최근 부동산 PF 상품에서 첫 원금손실을 기록했다. 덩달아 연체율이 17.48%로 한달만에 4.51%포인트 올랐다. 업계 선두 업체에서도 원금손실이 발생할 정도다.

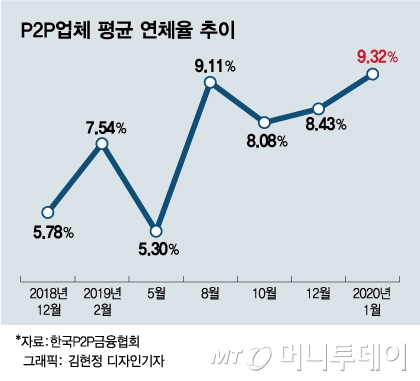

한국P2P금융협회가 공개한 회원사 연체율은 1월말 기준 평균 9.32%였다. 2018년 12월 5.78%였던 것을 감안하면 거의 두 배 가까이 상승했다. 부동산 대출 상품의 부실이 같은 결과로 이어졌다는 분석이다.

대출 심사와 관련된 '리스크'도 기존 금융기관보다 훨씬 높다는 점도 주의사항이다. P2P업체마다 심사 능력이 다르고, 연체나 부실 채권 산정 기준 역시 천차만별이다. 투자자 입장에서는 불확실성이 클 수밖에 없다. 다행히 온투법이 시행되면 '리스크' 분석 역량이 풍부한 기존 금융기관들이 P2P 투자에 참여하는 길이 열린다. 금융기관이 투자한 상품에 투자할 수 있으면 대출 심사 관련 '리스크'도 어느 정도 줄어들 것으로 전망된다.

한편, 금융위는 P2P업체는 최소 자본금 5억원 이상을 갖춰야 하며, 투자자의 누적 한도를 5000만원으로 정한 온투법 시행령 제정안을 입법예고했다. '비상등'이 켜진 부동산 대출 상품 투자 한도는 3000만원으로 제한된다. 허위 공시 등에서 이용자를 보호하기 위한 정보 제공 의무도 시행령에 담겼다.