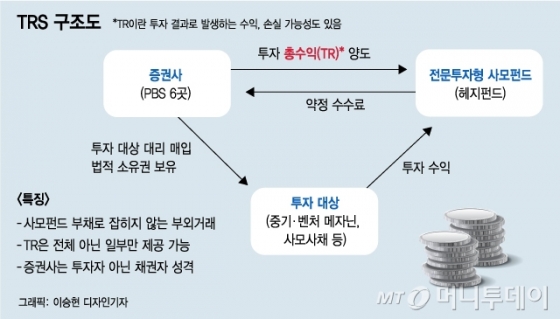

이에 사모펀드 내 유동성 자산 비율, TRS(총수익스와프) 계약시 자산 특성에 따른 레버리지 제한 등 금융당국의 가이드라인이 필요하다는 목소리가 나온다.

실제 국채나 코스피200 같은 상장주식은 대체로 담보비율이 정해져 있어 환매가 쉽고 유동성 문제에서 자유롭다. 회사채나 국채, 통화채 등은 등급별로 다른 담보가치가 책정되는 만큼 이를 기초로 담보로 잡으면 된다.

현재는 일정 가이드라인이 없어 증권사별 다른 기준을 적용한다. 국내 PBS 사업자 6곳 가운데 삼성증권과 NH투자증권은 TRS 계약시 비유동성 자산이거나, 자산 가치 측정 자체가 어려우면 담보로 인정을 하지 않아 라임 사태에 노출되지 않은 것으로 전해진다.

이 시각 인기 뉴스

라임 사태 재발을 위한 내부통제 강화도 요구된다. 다만 규모가 적은 사모펀드 특성상 준법감시인을 늘리긴 어렵고, 이들이 제대로 목소리를 낼 수 있게 보장해주는 방안 등이 거론된다.

B 사모 운용사 관계자는 "지금 준법감시인을 2인 두도록 의무화하고 있는데, 대부분 자기자본이 10억원 안팎이어서 그 이상으로 늘리기는 현실적으로 어렵다"며 "각사가 투자 신뢰를 회복하기 위해 내부통제장치에 대한 고민을 더욱 기울여야 할 것"이라고 강조했다.

다만 이 과정에서 사모펀드 시장의 특성이 훼손돼서는 안된다는 지적이다. 규제 일변도로 흐르기보다는 선제적인 관리감독에 더 공을 들여야 한다는 조언이다. 또다른 업계 관계자는 "사모펀드는 사모 특성이 있는데 그걸 당국이 너무 억누르면 시장이 죽는 사례가 나올 수 있다"며 "이종필 전 라임운용 부사장 사례는 개인의 일탈로 봐야지 업계 전반의 문제점으로 보면 안 된다"고 말했다.

송홍선 자본시장연구원 펀드·연금실 실장은 "사모펀드는 스타트업이나 벤처 등의 자금 조달을 위한 중요한 공급자"라며 "2015년 (규제 완화 이후) 빠르게 몸집을 키운 사모펀드가 성장통을 앓고 있는 것"이라고 평가했다. 아울러 그는 "정보공개를 강화하고 PBS가 사모펀드의 리스크 관리를 지원하도록 하는 등의 생태계 관리 방안이 나올 수 있다"고 덧붙였다.