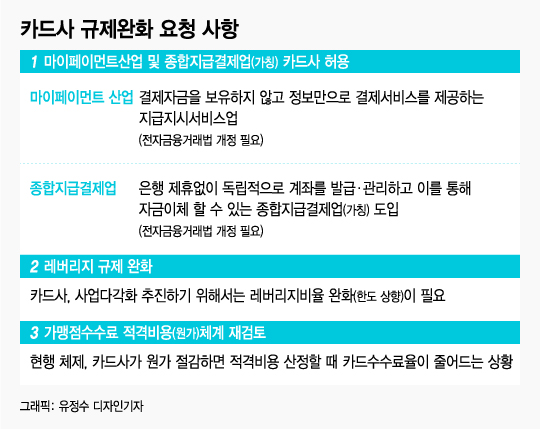

특히 카드업계는 지난달 29일 은성수 금융위원장에게 구체적으로 마이데이터(My Data·본인신용정보관리업)와 마이페이먼트(My Payment·지급지시서비스업) 등 신규 사업에 진출할 수 있게 해 달라고 요구했다.

은 위원장이 긍정적으로 검토하겠다고 화답했지만 기대와 우려가 뒤섞인다. 구체적으로 마련될 시행령 혹은 가이드라인에 따라 카드업계에 기회가 될 수도 혹은 재앙이 될 수도 있기 때문이다.

카드사는 현재 ‘고객 A씨가 O백화점에서 30만원을 썼다’는 수준의 정보만 가지고 있다. A씨가 백화점에서 어떤 품목을 샀는지는 알 수 없어 한계가 있다. 데이터3법으로 카드사와 백화점 정보 간 결합이 가능할 경우 더욱 세밀한 마케팅도 펼칠 수 있다.

최악의 경우에는 카드사의 정보만 제공하는 꼴이 될 수 있다는 걱정도 존재한다. 핀테크 업계에만 카드사 정보가 제공되고, 반대로는 제한이 생길 경우 형평성 문제가 제기될 수 있다는 것이다.

업계 관계자는 “예를 들어 간편결제 업체에서 카드사 정보는 모두 가져가면서도 간편결제의 핵심 정보를 주지 않아도 되는 상황이 온다면 카드업계에는 기회이면서도 재앙이 될 수 있다”고 토로했다. 이어 “핀테크 업체에만 정보가 쏠리는 등 형평성 문제가 없도록 카드사에도 공평하게 조건을 적용해야 한다”고 강조했다.

이 시각 인기 뉴스

또 다른 업계 관계자도 “카드사가 공통적으로 요구하는 마이데이터와 마이페이먼트 사업을 모두 허용해줘야 의미가 있을 것”이라며 “그렇지 않다면 카드사에 또 다른 규제만 생기는 셈이 될 것”이라고 말했다.