/그래픽=최헌정 디자인기자

/그래픽=최헌정 디자인기자창업 이후 초기 투자를 집행한 이들로서는 추후 불확실성을 회피할 수 있는 통로를 맞이할 수 있다는 점에서, 후속 투자를 집행하려는 이들에게는 향후 상장 등을 통한 원활한 엑시트(수익실현) 구조를 설계할 수 있다는 점에서 서로에게 이익이 된다는 평가다.

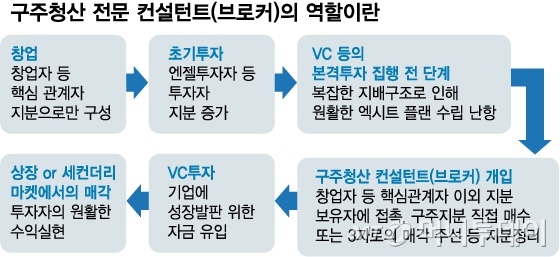

이 과정에 회계사나 변호사 등 전문자격을 갖춘 이들 중 자본시장에서 활동한 경험이 많은 이들이 등장한다.

이 같은 브로커들이 주로 접근하는 대상은 바이오 벤처인 경우가 많다. 바이오업종 특성상 특정 기술이나 물질의 상업화 가능 여부의 불확실성이 크다. 이 때문에 구주 보유자들도 자신들이 보유한 지분에 적정 가격이 매겨지면 엑시트를 마다할 이유가 없다.

VC들이 후속 투자를 집행한 후 상장이나 M&A(인수·합병) 등을 성사시킬 수 있다면 훨씬 비싼 값에 엑시트할 수 있는 기회를 놓치는 셈이지만, 증시 입성 자체가 그렇게 말처럼 쉽지만은 않은 만큼 조기에 엑시트할 수 있는 기회를 활용하려 한다는 얘기다.

이 시각 인기 뉴스

VC 입장에서도 어지러운 지분관계가 조속히 정리되는 편이 낫다. 국내 한 대형 VC 임원은 "VC든 엔젤투자자든 이들의 투자 목적은 추후 좋은 조건에서 원활하게 엑시트하는 것이라는 점에서 공통점이 있다"며 "스타트업 기업을 실사하다보면 지배구조가 지저분하다 싶을 정도로 어지러운 곳이 많은데 이같은 경우가 지속되면 추후 기업이 커지더라도 상장요건 미충족 등 이유로 엑시트 자체가 곤란해질 수 있다"고 했다.

이어 "법인의 자본구조는 마치 주홍글씨와 같아서 한 번 잘못 구성되면 나중에 되돌리기가 극히 어렵다. 창업 초기부터 상장 등 장기 목표를 염두에 두고 지분구조를 만들었다면 좋겠지만 대부분 기업이 그럴 여력이 없다"며 "엔젤투자 이후 시리즈 A, B,C 등의 투자가 원활히 이뤄지려면 투자자들이 원활히 엑시트할 수 있는 구조가 돼 있어야 한다. 이 과정에 전문가들이 개입하는 것"이라고 덧붙였다.

지분정리 브로커들은 창업열풍이 불면서 벤처기업들이 우후죽순처럼 생겨나는 과정에서 VC들의 편의성을 높여준다는 점에서도 긍정적 역할을 한다는 평가도 있다.

한 증권사 IB(투자은행) 담당 임원은 "브로커 또는 컨설턴트들이 스타트업 기업의 지분구조를 깔끔하게 만든 후 VC들과 연계해줌으로써 VC들이 투자결정을 내릴 때 편의를 도모해주기도 한다"며 "'브로커'라고 해서 부정적으로만 볼 것은 아니다"라고 말했다.