하지만 특별법이 시행되면 줄어들 것이라던 보험사기는 감소는커녕 매년 사상 최고 규모를 갈아치우며 급증하고 있다. 특별법을 비웃기라도 하듯 기승을 부리는 보험사기를 못 잡는 이유가 뭘까.

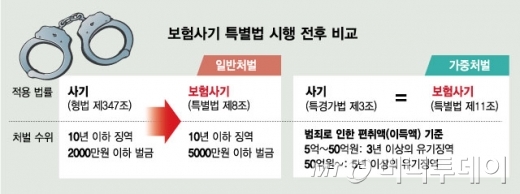

실제로 2012년만 해도 일반 사기범은 징역형을 선고받는 비율이 46.6%인데 반해 보험과 관련한 사기범은 13.7%로 처벌이 일반사기보다 낮은 수준이었다. 보험업계는 보험사기를 별도 범죄로 구분해 형법상 사기죄보다 엄격한 처벌을 받게 해야 한다고 주장했고 이 요청이 받아들여져 2016년 9월 30일부터 특별법이 시행됐다.

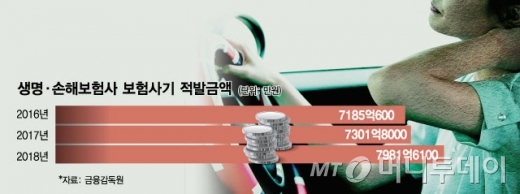

문제는 처벌 강화에도 불구하고 보험사기 적발규모는 매년 늘어난다는 것이다. 지난해 보험사기 적발금액은 전년보다 9.3%(680억원) 증가한 7982억원으로 역대 최고금액을 기록했다. 1인당 평균 적발금액은 1010만원으로 처음으로 1000만원을 넘어섰다. 보험사기가 늘어나는 만큼 이로 인한 보험금 누수도 상당하다. 2017년 기준 민영보험에서만 1가구당 보험사기로 약 31만원이 새 나간 것으로 추정된다.

특별법은 국회의 강한 반대를 겪으며 제정되는 과정에서 핵심이 되는 조항이 삭제되기도 하고 논의 과정에서 누락돼 포함되지 못한 내용도 많다. 당초 특별법 제정 시 국회에서는 전국민을 잠재적인 범죄자로 만들 소지가 있다며 반대하는 의견이 많았다. 소비자 보호 관련 사항에 대한 추가 논의가 필요하다는 이유로 3번의 고배를 마셔야 했다.

이 시각 인기 뉴스

이 과정에서 부당 보험금 환수 조항 등이 삭제됐다. 보험사기 적발시 부당하게 지급받은 보험금을 곧바로 환수해 범죄로 인한 경제적인 이득이 없다는 점을 명확히 보여줘야 하는데, 보험금을 환수할 수 없어 각종 소송 등을 통해 반환하기까지 오랜 시간이 걸리다 보니 돈을 은닉할 가능성이 커진다.

보험사기에 연루된 보험업계 관계자에 대한 가중처벌 조항이 빠진 점도 ‘구멍’이 됐다. 특히 최근 들어 자동차사고 등을 이용한 개인 간 보험사기 보다 병·의원, 정비업체, GA(법인대리점), 보험설계사 등 업계 관계자가 두루 연루된 보험사기가 크게 늘고 있다. 하지만 이들을 가중 처벌할 근거가 없어 갈수록 지능화·조직화·대형화 되는 보험사기에 적절히 대응하지 못하고 있다.

보험사기 사례를 분석해 보면 과거에는 보험금을 노리고 보험에 가입한 후 자해를 하거나 타인을 살해한 후 사고로 위장해 보험금을 타내는 경우가 많았다. 자동차보험이 보험사기의 과반 이상을 차지하던 것도 이 때문이다.

하지만 최근에는 사무장병원 등을 중심으로 병원장과 환자가 공모해 입원기간, 질병상태를 조작하는 방식으로 거액의 보험금을 챙기거나 손해사정사, 전직 보험설계사 등이 가담해 진단서 등을 위조하는 방식으로 보험 사기를 치는 사례가 늘고 있다. 이 때문에 지난해 장기보험 보험사기 적발금액은 전체 보험사기의 44.6%(3561억원)를 차지하며 처음으로 자동차보험사기 적발금액을 추월했다.

보험업계 한 관계자는 “당초 특별법 제정의 선언적 의미에 큰 의미를 두다 보니 삭제된 조항들이 많아 실효성이 떨어지는 것이 사실”이라며 “특별법이 제대로 작동할 수 있도록 지금이라도 제도적인 정비를 서둘러야 한다”고 말했다.