증권업계 전문가들은 최근 세계적으로 이어지고 있는 시장 불확실성이 악영향을 줄 수는 있지만, DLS처럼 대규모 손실이 발생할 위험성이 크지는 않다고 설명했다.

증권업계에서는 일반적으로 이자율·통화·실물자산 등을 기초자산으로 삼는 DLS가 ELS보다 위험성이 더 크다고 평가한다. 실물자산 등의 변동이 주가지수의 변동보다 예측하기 어렵고 외부 요인에 영향을 더 크게 받는다는 점에서다. 한 증권업계 관계자는 "각 상품별 구조에 따라 다르겠지만 기초자산 자체만 놓고 보면 DLS의 리스크가 더 높다고 보는 것은 무리가 아니다"라고 설명했다.

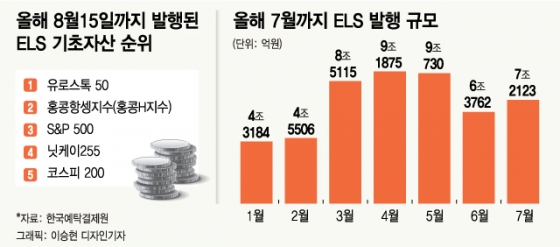

보통 ELS의 만기는 36개월로 6개월마다 조기 상환 기회가 온다. 주가가 최초 기준가격의 90∼95% 이상일 경우 3% 안팎의 이자를 주는 조건을 단다. 대부분의 ELS 투자자들이 꾸준한 이자 수익을 보기 위해 이 조기 상환을 목표로 삼는다. 그러나 최근 6개월간 홍콩H지수와 코스피지수가 10% 안팎으로 하락하면서 올해 초 ELS에 투자한 사람들은 조기 상환이 어려워질 가능성이 높아진 상황이다.

문제는 짧은 시간 내에 홍콩H지수가 반등하기는 어려울 것으로 보인다는 점이다. 중국으로의 범죄인 인도 법안 반대로 촉발된 홍콩 시위는 한 시위 참여자가 경찰의 빈백건(bean bag gun·알갱이가 든 주머니탄)에 맞아 실명 위기에 처하면서 홍콩 국제공항 점거 사태로까지 이어졌다. 이에 중국 정부가 무력 진압에 나설 공산이 커지면서 금융시장에 악영향을 주고 있다.

이 시각 인기 뉴스

그러나 홍콩H지수 연계 ELS가 조만간 손실 구간으로 진입할 가능성은 높지 않다는 것이 증권업계의 중론이다. 홍콩H지수가 1만선 밑으로 추락하긴 했지만 지난해 말과 비교하면 3%쯤 하락해 손실 가능구간까지는 아직 여유가 있다는 것이다.

한 금융투자업계 관계자는 "최근 발행되고 있는 대부분의 ELS는 기초자산이 계약 시점보다 40∼50% 하락하지 않으면 원금 손실이 나지 않는다"며 "홍콩H지수를 1만1200포인트 기준으로 놓으면 7500포인트 이하로 하락해야 손실이 발생할 것"이라고 전망했다.

한편 DLS 대규모 손실과 관련, 투자자들이 원금 손실 가능성에 대한 설명을 듣지 못했다며 은행을 상대로 집단 소송을 준비하는 등 불완전판매 논란도 불거졌다. 금융당국은 불완전판매 여부를 비롯해 상품 설계 자체의 결함이 있는지 여부를 조사하고 있다. 이에 ELS 역시 대규모 손실이 발생할 경우 비슷한 문제를 겪을 수 있다는 지적이 나온다.

한 금융업계 관계자는 "ELS는 일정 프로세스를 준수해 판매를 해야 하는데 실제로는 지켜지지 않는 경우가 대부분"이라며 "그 기준을 지켜 판매를 하려면 상품 1개를 팔 때 족히 1시간은 넘게 걸릴 것"이라고 말했다. 이어 "만약 DLS처럼 대규모 원금 손실이 발생해 사회적으로 파장이 커질 경우 ELS도 불완전판매 논란에서 자유로울 수 없을 것"이라고 덧붙였다.