토스뱅크 컨소시엄은 26일 금융위원회 정례회의 결과, 인터넷은행 예비인가를 획득에 실패했다. 최종구 금융위원장은 이날 오후 서울 정부서울청사에서 열린 브리핑에서 "토스뱅크는 지배구조의 적정성과 자금조달 능력, 출자 능력 등에서 의문점이 탈락의 주된 원인"이라고 설명했다.

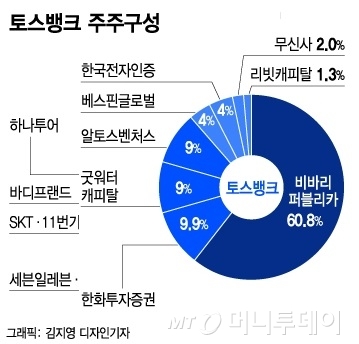

전자금융업자인 '토스'가 60% 이상 지분을 보유하면서 금융주력자 여부를 놓고 논란이 일었지만, 최근 최종구 금융위원장이 '토스는 비금융주력자라 할 수 없다'고 발언하면서 논쟁의 종지부를 찍었다.

특히 '1호' 인터넷은행 케이뱅크가 KT의 대주주 적격성 심사 난항으로 자본확충에 어려움을 겪으면서 비정상적 영업 형태를 반복한 사례에 비춰볼 때 금융당국으로선 자본력을 중요하게 평가할 수밖에 없었다.

애초 이승건 토스 대표는 "자본조달에 대한 자신감이 없었다면 토스뱅크를 시작하지도 않았을 것이다", "참여 주주 중 세 곳의 VC는 이미 토스의 주요 주주며 이사회 멤버로, 토스뱅크가 1조~2조원 이상의 자본확충이 필요한 것을 인지하고도 컨소시엄에 들어왔다"고 강조했지만, 의혹의 시선을 말끔히 씻어내지 못했다.

이 시각 인기 뉴스

주주 중 은행이 없다는 것도 약점으로 여겨졌다. 리스크 관리 등 은행업 고유의 업무 경험을 전달받기 어려워서다. 케이뱅크는 우리은행, 카카오뱅크는 KB국민은행, 키움뱅크 컨소시엄은 KEB하나은행 등 대형 시중은행을 주주로 영입하고 있다.

다만 토스는 소상공인을 포함한 중소기업을 대상으로 효과적인 중금리 여신을 제공하겠다는 '특화 모델'을 제시하고, 은행업을 넘볼 수 있을 만큼의 중량감 있는 플레이어로 평가받았다는 점에서 '잃을 것 없는' 도전이었다는 평가도 나온다.

토스뱅크 컨소시엄 관계자는 "인가 결과를 겸허히 받아들이겠다"며 "비록 새로운 은행 설립의 꿈은 이루지 못했지만, 2015년 간편송금 서비스로 시작해 현재 1200만 가입자가 사용하는 모바일 금융 플랫폼으로 성장해 온 토스의 저력을 바탕으로 흔들림 없이 금융혁신의 꿈을 이뤄가겠다"고 밝혔다.