@머니투데이 김현정 디자인기자

@머니투데이 김현정 디자인기자코스피 대형업체의 부진에 코스닥시장도 영향을 받았다. 지난주 코스닥시장은 기관 및 외국인의 차익실현 물량 출회 및 순매도 지속으로 5거래일 연속 하락했다. 한주간 코스닥지수가 2.83% 하락했는데 이는 지난해 11월 이후 주간 단위 낙폭으로는 최대다.

실적 기대감이 전혀 없는 지금, 코스닥시장 투자에 나서는 사람들은 어떤 전략을 선택해야 할까. 전문가들은 개별 종목장세가 지속될 가능성이 높은 만큼 전략도 이에 맞춰야 한다고 말한다. 김용구 하나금융투자 연구원은 “현 국면은 동트기 전 새벽으로 매도보다는 보유, 관망보단 매수로 대응해야 한다”며 “시장 포트폴리오 전략으로 개별 업종·종목을 활용하는 것이 좋다”고 말했다.

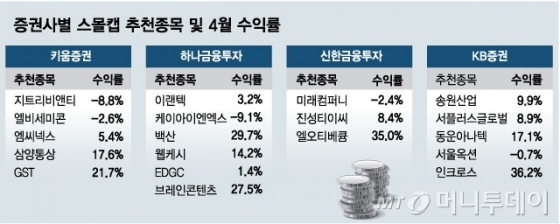

이 분석대로라면 2분기까지 실적이 잘 나오는 중소형주에 투자하는 것이 유리하다. 키움증권이 제시한 스몰캡 포트폴리오에는 지트리비앤티 (11,660원 ▼300 -2.51%), 엘비세미콘 (7,260원 ▲30 +0.41%), 엠씨넥스 (23,450원 ▼200 -0.85%), 삼양통상 (50,000원 ▼100 -0.20%), GST (49,500원 ▲1,750 +3.66%)가 담겼다. 키움증권은 지트리비앤티의 경우 안구건조증 치료제의 미국 임상 3상에 대한 기대감이 지속되고 있기 때문에, 엘비세미콘은 1분기 비수기임에도 불구하고 호실적으로 2019년을 시작했다는 이유로 포트폴리오에 담았다.

김 연구원은 "휴대폰용 카메라 모듈을 생산하는 엠씨넥스는 멀티카메라모듈 탑재 스마트폰 수요 증가 수혜로 상반기 최대 매출이 예상된다"며 "피혁원단 생산업체 삼양통상은 현기차의 호실적에 카시트 수요증가 전망에도 저평가돼있다"고 평가했다. 반도체공정 가스정화장비 제조업체 GST 역시 저평가 매력이 부각된다는 설명이다.

이 시각 인기 뉴스

신한금융투자는 5G(5세대 이동통신) 관련주인 에이스테크와 와이솔을 투자 포트폴리오에 담았다. 에이스테크는 기지국 안테나 국내 1위 업체로 5G 스마트폰 출시 기대감이 상존한다. 올해 영업이익 컨센서스는 지난해 대비 2배가 넘는다. 와이솔은 지난해 말 적자사업부인 'IoT 모듈' 매각으로 이익률이 상승할 것으로 예상된다.

하나금융투자는 최근 스몰캡 포트폴리오에 엔텔스 (4,715원 ▼25 -0.53%), 브레인콘텐츠 (2,700원 ▲50 +1.89%), 드림텍 (9,130원 ▲40 +0.44%)을 추가했다. 엔텔스는 유ㆍ무선 통신 서비스 사업자를 위한 운용지원시스템 개발 및 공급 업체, 드림텍은 IT기기 모듈 개발업체다. 브레인콘텐츠는 콘텐츠, TAX REFUND, 코스메틱(천연화장품), IT 보안솔루션 사업을 영위하는 업체다.

◇반도체, IT 업종 다수…업황 안좋다며?=개별 종목으로 대응해야 한다지만 증권사 스몰캡 포트폴리오에 담긴 종목들을 살펴보면 반도체 업종이 다수 보인다. 여기에는 부진한 업황이 이미 주가에 반영된 만큼 업황 개선 기대감에 주가가 상승할 가능성이 높다는 분석이 깔려있다.

증권업계에서는 반도체 업황이 개선되는 3분기 이후부터 수출이 회복되고 실적 부진도 멈출 것으로 보고 있다. 김광현 유안타증권 연구원은 "삼성전자와 SK하이닉스를 제외한 업종의 이익증감률은 이미 저점을 지난 것으로 보인다"며 "3분기부터 증시 전체 이익증감률 상승 반전이 이뤄질 것"이라고 전망했다.

최도연 신한금융투자 연구원은 반도체주의 주가 상승 구간은 크게 주당순이익(EPS)에 대한 시장의 전망치 하향조정기가 끝날 때와 실제 반도체 호황을 확인한 뒤 시장 전망치가 급등할 때로 나뉘는데, 지금은 EPS 하향조정이 마무되는 국면에 해당된다고 설명했다.

여기에 시스템 반도체라고 불리는 비메모리 반도체 육성해 대한 기대감도 반영될 것으로 전망된다. 삼성전자는 2030년까지 비메모리반도체 분야에 133조원을 투자한다고 발표했고, 정부 역시 이를 적극 돕겠다고 밝혔다. 이에 비메모리 관련주들까지 주목을 받는 상황이다.