모듈·A/S 등 주요 사업 부문에서 고른 성장세가 이어지고 있는 데다 현대차그룹에서 벗어나 고객 다변화 작업 속도를 내는 것도 시장의 긍정 평가를 받고 있다.

지난 2월 설 연휴 이후 현대모비스 주식을 내던지던 외국인들이 3월 중순부터 다시 매수세로 돌아서면서 주가도 상승 전환했다. 최근엔 기관까지 '사자'에 합류하면서 상승 탄력이 커졌다. 4월에만 외국인이 511억원, 기관이 183억원 어치 현대모비스 주식을 사들였다.

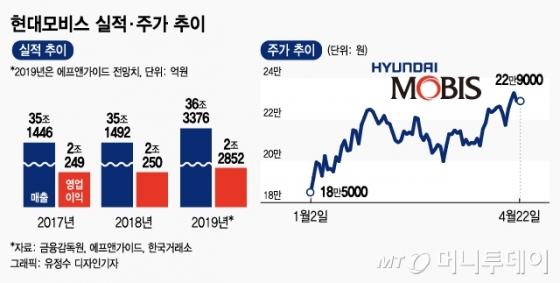

1분기 뿐 아니라 연간 전망도 밝다. 금융정보업체 에프앤가이드에 따르면 현대모비스의 올해 예상 매출액은 36조3376억원, 영업이익은 2조2852억원으로 전년 대비 각각 3.3%, 12.8% 증가한다.

현대차 팰리세이드·기아차 텔루라이드 등 신차가 한국과 미국 시장에서 인기를 끌면서 중국 실적 부진을 상쇄한 것도 한 요인이다. 중국 시장 의존도가 낮아지면서 중국 실적에 울고 웃었던 주가 흐름에 변화가 온 것이다.

이 시각 인기 뉴스

정용진 신한금융투자 연구원은 "단순 조립보다 단가가 높은 핵심사업부 매출 비중이 확대된 점, 완성차 중국 가동률에 따라 수익성이 달라지던 구조에서 벗어난 점 등에 주목할 필요가 있다"고 분석했다.

그는 이어 "현대차그룹이 수소차 등 친환경차 사업에 사활을 건 만큼 현대모비스의 전동화 모듈 매출액 비중도 높아질 것"이라며 "2017년 3.3%에 불과했던 전동화 매출 비중은 올해 5.9%, 오는 2021년엔 7.7%로 늘어날 전망"이라고 덧붙였다.

현대차그룹에서 탈피한 고객 다변화 전략도 눈여겨 볼 부분이다. 실제 현대차그룹 외에 핵심부품 수주액은 2017년 12억2000만달러에서 2018년 16억6000만달러로 늘었다. 올해는 21억달러 등으로 증가할 것으로 보인다.

조수홍 NH투자증권 연구원은 "글로벌 완성차 기업으로 고객 다변화 전략을 펴는 것은 매우 중요한 포인트"라며 "이미 현대모비스에서 모비스로 변화가 시작됐다"고 말했다.

유지웅 이베스트투자증권 연구원도 "오는 2024년 현대모비스의 타기업 부품 수주는 10조원을 넘어설 것"이라며 "브레이크 등 핵심부품부터 자율주행 시스템까지 포함될 예정이어서 중장기적으로 큰 모멘텀을 기대할 수 있다"고 봤다. 유 연구원은 이어 "중국 자동차 시장의 부진이 올 4월부터 완화 기조로 돌아설 것으로 보인다"며 "실적을 깎아 먹던 중국 업황이 개선되면 현대모비스 주가 상승폭이 더 커질 수 있다"고 설명했다.