9일 금융당국에 따르면 금융감독원은 2금융권 부동산 PF 대출, 지급보증과 관련한 대출규제를 점검하고 일부 업권에서 나타나는 ‘규제차익’을 막기 위해 규제수위를 높인다.

보험사는 이달 30일부터 ‘부동산 PF대출 리스크관리를 위한 모범규준’이 첫 시행된다. 보험사는 PF대출과 관련한 별도 규제가 없어 보험협회가 모범규준을 마련한 것이다. 모범규준에는 PF대출 신용평가모형 도입, 익스포져(위험노출액) 관리, 주기적인 위기상황 점검, 대출심사 승인절차 이행 여부 등이 담겼다. 금감원은 최근 보험협회에 “PF대출 리스크(위험) 관리를 강화하라”고 주문해 업계에서 자체적으로 모범규준을 마련한 것이다. 금감원은 2014년까지 행정지도를 통해 부동산 PF 대출규제를 해 왔다.

증권사들은 올해 고강도 부동산금융 검사를 받는다. 금감원은 최근 부동산 PF대출 보증 규모가 많은 상위 15개사에 대한 검사에 착수했다. 증권사들은 보험사와 마찬가지로 부동산 PF 대출을 많이 취급한 데다 PF 보증도 크게 늘려왔다. 부동산 경기가 얼어붙으면서 채무자가 원리금을 갚지 못해 증권사가 대신 갚아줄 우려가 커진 상태다.

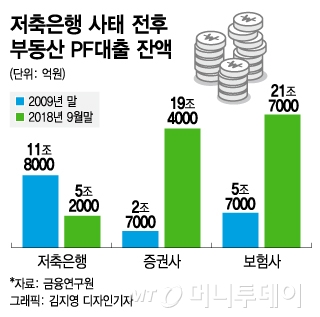

저축은행의 경우 2010년 이른바 ‘저축은행 사태’ 이후 PF대출 규제가 강화돼 PF대출 규모가 도리어 줄었다. 2009년 말 11조8000억원이었던 대출잔액은 지난해 9월말 기준 5조2000억원으로 축소됐다. 금융당국은 저축은행이 총여신액의 20% 이내에서 PF대출을 내 주도록 했다. 다만 지난해 저축은행 PF대출이 1년 전보다 22%가량 급증해 속도 조절이 필요하다는 지적이 나온다.

이 시각 인기 뉴스

금융당국 관계자는 “금융업권별로 PF대출 규모나 연체율 등이 심각한 상황은 아니다”면서도 “부동산 경기가 위축되면 부동산금융 부실 위험이 높아질 수 있는 만큼 사전에 건전성 관리를 강화할 필요가 있다”고 말했다.

한편 금융연구원은 국내 부동산 관련 ‘그림자금융’이 지난해 9월말 기준 469조7000억원에 달한다고 추산했다. 이 중 비은행(보험, 증권사) 부동산 PF대출 잔액은 41조1000억원, PF 채권보증·신용보강은 22조2000억원이다. 특히 증권사와 보험사 PF대출 잔액은 저축은행 사태 직전인 2009년 말 2조7000억원, 5조7000억원이었다가 2018년 9월말 19조4000억원, 21조7000억원으로 크게 늘었다. 신용상 금융연구원 연구위원은 “증권사와 보험사는 부동산 경기 호황을 맞아 저축은행의 공백을 메우는 방식으로 PF대출을 공격적으로 늘려놨다”고 분석했다