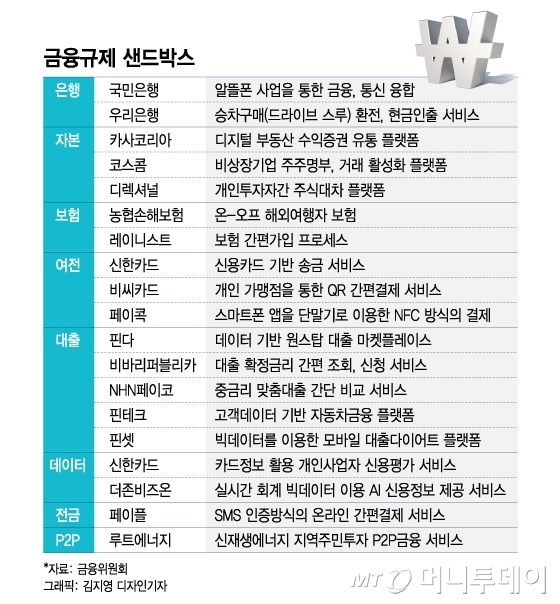

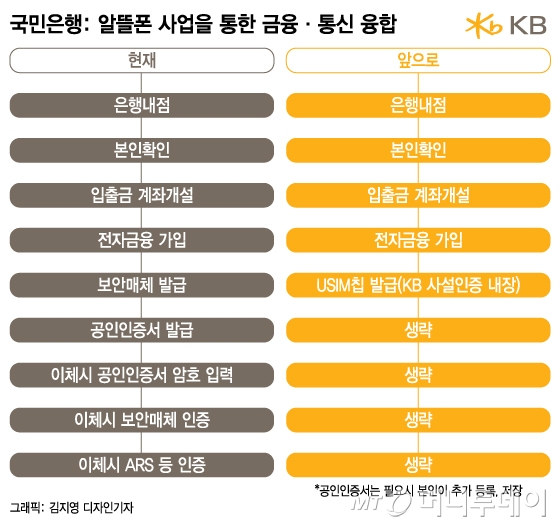

◇국민은행이 알뜰폰사업자? 금융과 통신을 한번에 = 국민은행은 '알뜰폰 사업'을 신청했다. 은행이 알뜰폰사업자가 돼 직접 은행 지점에서 파는 모델이다. 단순히 새로운 상품 추가가 아니다.

국민은행 관계자는 "모바일 사용이 익숙치 않은 어르신들이나 외국인, 법인폰 사용자들, 통신료 가성비를 따지는 젊은층이 주 타깃이 될 것"이라며 "8~9월 중 시작하는 것을 목표로 준비 중"이라고 밝혔다.

지인에게 경조사비를 보내거나 개인간 중고품 거래시 본인의 계좌에 잔액이 없어도 카드 결제하듯 송금하는 서비스다. 카드를 긁는 사람이 송금인, 받는 사람이 가맹점이 되는 방식이다. 다만 수취인에게 가맹점 수수료는 부과하지 않는다. 신한카드 관계자는 "송금 횟수나 송금 가능금액 등은 제한하게 될 것"이라며 "3분기 중 서비스 출시를 준비 중"이라고 밝혔다.

이밖에 사업자 등록을 하지 않은 노점상이 QR 코드를 활용해 카드를 받을 수 있도록 하는 서비스(비씨카드), 스마트폰 앱을 카드 결제 단말기로 활용하는 결제(페이콕) 등도 우선심사대상에 올랐다.

이 시각 인기 뉴스

◇가입해 놓고 필요할때 켰다껐다(on/off) 보험= 농협손해보험과 핀테크기업 '레이니스트'가 신청한 사업모델은 한번 가입해 놓고 필요할때만 보장을 받을 수 있는 보험서비스다.

가령 여행자보험을 1년 단위로 가입하고 여행갈 때만 보장받는 방식이다. 반복적으로 가입하는 상품인데도 가입할 때마다 설명을 듣고 공인인증 등을 해야했지만 이런 번거로운 가입절차가 불필요하다.

농협손보는 여행자보험에 한정해 신청했고 레이니스트는 여행자보험, 단기자동차보험, 귀중품보험, 스포츠레저보험 등 범위가 더 넓다.

◇모든 금융사 대출상품을 한번에 비교=대출모집인은 1사 전속주의가 적용된다. 1개 회사의 상품만 판매할 수 있다는 의미다. 금융회사의 관리감독 책임을 강화하고 대출모집인의 불건전영업행위를 차단하기 위한 조치다.

그러나 소비자는 불편하다. 일일이 모든 금융회사를 방문해 서류를 제출하고 대출가능금액, 금리를 받아서 비교해야 하기 때문이다.

금융위는 1사 전속주의를 벗어난 대출서비스를 신청한 핀다, 토스(비바리퍼블리카), NHN페이코, 핀테크, 핀셋 등 5개 서비스를 우선심사대상으로 선정했다. 금융위 관계자는 "그동안 반복적으로 지적돼 온 규제여서 1사 전속주의 규제 특례를 신청한 기업들이 가장 많았다"고 밝혔다.

이밖에 자본시장 분야에 분산원장(블록체인) 기술을 활용한 부동산 유동화 수익증권 거래(카사코리아), 비사장기업의 주주명부 관리 및 장외거래 서비스(코스콤), 개인간 주식대차 서비스(디렉셔널) 등도 우선심사대상에 올랐다.