또 FI들이 신 회장에게 제시한 풋옵션(지분을 일정 가격에 되팔 권리)의 공정시장가격(Fair Market Value)을 산정한 안진회계법인에 대해선 자의적으로 가격을 산정했다는 이유로 손해배상 청구 소송을 검토중이다. 2조원에 이르는 풋옵션 행사 금액을 두고 신 회장과 FI의 법적공방이 이어질 것으로 보인다.

채무 부존재 확인 소송은 채무가 없다고 주장하는 측이 해당 채무가 있다고 주장하는 측을 상대로 채무가 없음을 판결로 확인해달라는 소송을 말한다.

신 회장 측은 당시 FI와 SHA를 체결할 당시 구체적인 내용을 보고 받지 못한 채 상대방의 강요로 협약에 체결됐다는 입장이다. 당초 신 회장을 포함한 우호지분이 50%를 넘는 상황에서 FI측에 일방적으로 유리한 계약이 이뤄졌다는 것이다.

이에따라 당시 참모진인 L부사장, H고문, S전무 등에 대해서도 책임을 물을 것으로 알려졌다. 풋옵션 조항의 위험성을 함구하고 절실하지도 않았던 딜을 주도했다는 이유에서다.

이 시각 인기 뉴스

또 신 회장 측은 FI들이 주장하는 2조원의 풋옵션 규모가 과도하며, 이를 산정한 안진회계법인에 책임을 묻겠다는 입장이다.

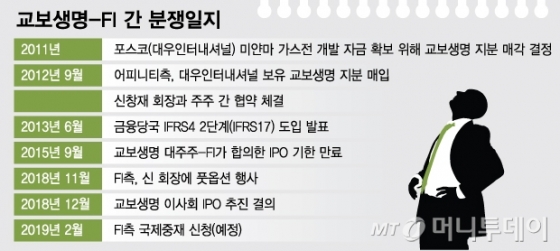

어피니티에쿼티파트너스 등 FI(재무적투자자)들은 교보생명이 약속 기한까지 IPO(기업공개)를 추진하지 않자 지난해 11월 신장채 회장에 대해 풋옵션을 행사했다. 이 과정에서 안진회계법인을 통해 보유한 교보생명 지분(492만주)에 대한 가치 산정을 의뢰했고, 이를 바탕으로 한 주당 40만9000원을 책정했다. FI는 보유지분 가격으로 약 2조122억 원을 요구한 셈이다.

신 회장 측은 이 공정가격이 FI에 가장 유리한 시점인 2017년말로 책정된 것은 불합리하다고 주장하고 있다. FI의 요구액이 IPO(기업공개) 이후 교보생명의 상장가치의 2배에 해당된다는 것이다.

FI측의 풋옵션 행사 뒤 지난해 12월 교보생명 이사회는 IPO 추진을 결의했다. 하지만 FI측은 교보생명 IPO는 이제 풋옵션 행사와 무관한 일이라며, 향후 국제중재를 신청할 계획이다.

교보생명은 국제회계기준 및 신지급여력제도 등에 따라 자본확충 수요가 크기 때문에 IPO는 불가피한 수순이라는 입장이다. FI측의 풋옵션 행사로 IPO에 어려움을 겪을 경우 교보생명의 재무건전성이 훼손될 수 있다고 우려하고 있다.

일각에선 FI측이 2012년 금리상승 기대감을 바탕으로 교보생명에 투자한 뒤 금리하락 기조가 이어지자 투자 실패에 따른 책임을 지지 않고 계약상 내용을 토대로 일방적인 주장을 펼치고 있다는 지적도 나온다.

반면 교보생명이 계약 내용을 충실히 수행하지 않을 경우 M&A(인수합병) 시장의 근간을 흔드는 행위가 될 것이란 비판도 적잖다. 이 때문에 교보생명과 FI가 기업의 건전한 발전 등을 위해 적절한 합의점을 찾아야 한다는 분석이 힘을 얻고 있다.