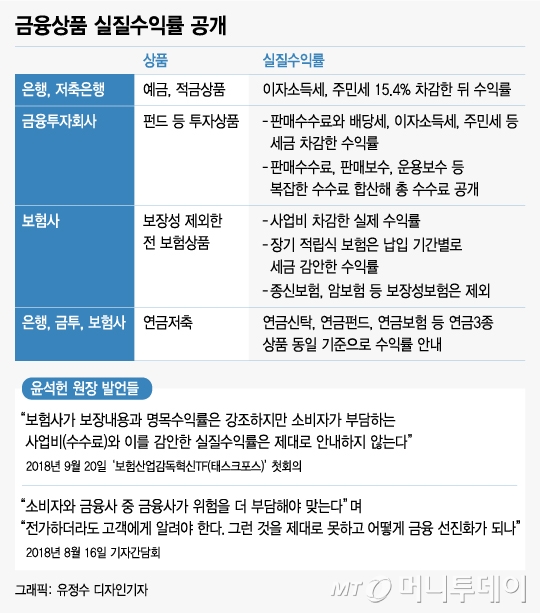

실질수익률의 투명한 공개는 윤석헌 금융감독원장의 의지다. 윤 원장은 지난해 9월 ‘보험산업감독혁신 TF(태스크포스)’ 첫 회의에서 “보험사가 보장내용과 명목수익률은 강조하지만 소비자가 부담하는 사업비(수수료)와 이를 감안한 실질수익률은 제대로 안내하지 않는다”고 비판했다.

보험계약자가 보험상품에 가입하면 짧게는 3개월 단위로 안내장을 받는데 일부 변액보험을 제외하고는 사업비가 공개되지 않는다. 일반 저축성보험은 주계약에 한해 총 납입보험료를 알 수 있고, 주계약과 특약을 합쳐 해지환급금이 제한적으로 안내된다. 보험사들은 저축성보험을 팔 때 “10년 이상 장기 납입하면 세금을 내지 않는다”고 강조하는데 가입기간별로 세금이 수익률에 어떻게 영향을 주는지는 알 수 없다.

보험상품 실질수익률 공개되면 초기에 계약체결비 명목으로 사업비를 많이 떼는 상품은 수개월 이상 마이너스 수익률이 나올 수 있다. 저축성보험은 전체 납입보험료의 약 8~15%를 사업비로 떼 가는데, 보험사의 운용수익률이 15%를 넘어야 마이너스 수익률을 벗어날 수 있다. 예컨대 월납 10만원짜리 저축성보험에 5년간 가입하고 사업비로 10%로 떼면 5년간 수익률이 10%가 못되면 실질수익률은 마이너스다.

종신보험, 암보험 등 보장성보험은 이번 실질수익률 공개 대상에서 제외될 것으로 보인다. 보장성보험은 수익률보다는 보장 내용이 더 중요한 상품이기 때문에 실질수익률 공개가 소비자에게 혼란을 줄 수 있어서다. 보험업계 관계자는 "금감원이 변액보험 중에서 보장성 보험은 실질수익률 안내 대상에 넣으려고 하고 있지만 이 역시 보장성보험 범주에 들어가기 때문에 빼는 것이 맞다"고 말했다.

이 시각 인기 뉴스

금융투자 상품인 펀드도 실질수익률을 알기 어려운 대표적인 상품이다. 펀드는 판매수수료, 운용보수 등 수수료체계가 복잡하다. 선취 수수료 상품은 보험처럼 초기에 판매 수수료를 제외하고 나머지 돈으로 운용한다. 운용성과보고서에서는 지금까지 투자한 금액, 설정좌수와 기준가를 곱해 환매시 찾아갈 수 있는 금액만 안내된다. 적립식 펀드는 첫 달과 마지막달 수익률이 다른데 대게는 첫달 기준 수익률만 알 수 있다. 또 펀드와 예·적금 상품은 이자소득세, 주민세, 배당소득세 등 세금을 내야 하지만 금융회사는 세후 기준 실질수익률은 제대로 안내하지 않는다.

금감원 고위 관계자는 “업권별로 수익률 공개 대상이나 방식 등에 있어서 이견이 있지만 오는 4월 전후로 실질수익률 안내 방안을 확정해 발표할 계획”이라고 밝혔다.