투자업계에선 행동주의 투자자의 지분 매입 대상으로 오너 일가(최대주주)의 지분이 상대적으로 적고 배당률이 낮아 지배구조 개선과 배당 확대가 용이한 기업이 거론된다. 최대주주 지분이 50% 미만이면서 자사주가 적고 시가총액, 배당률이 낮은 지주사 등 대기업이 주주 행동주의 투자자의 타깃이 되고 있다는 것이다.

2017년 사업연도 주가 대비 1주당 배당금의 비율인 시가배당률(주당 배당금/주식가격*100)은 한진칼이 1%에 그쳤고 한진 역시 1.5%에 불과하다. 같은기간 코스피 상장사 평균 시가배당률(1.62%)에도 못 미치는 수치다. KCGI가 두 회사에 조만간 공개적으로 배당금 확대를 요구할 것이라는 관측이 나오는 이유다.

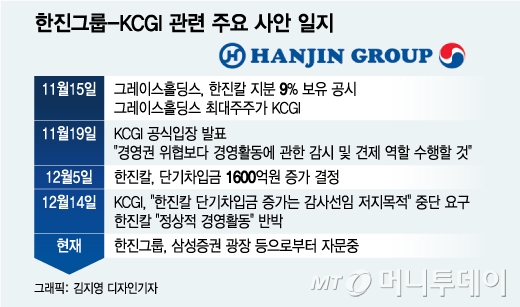

여기에 한진칼은 현재 조양호 한진그룹 회장(17.84%)을 비롯한 최대주주의 지분율이 28.95% 수준으로 상대적으로 적고 승계도 완료되지 않아 지분 변동 가능성이 크다. 최대주주 지분율이 30% 미만에 불과해 행동주의 투자자의 공격 가능성이 높은 기업이라는 평가다.

특히 한진칼은 2대 주주인 KCGI(10.71%)에 이어 국민연금공단( 7.41%), 소액주주(58.38%) 등으로 지분이 분산돼 있다. KCGI가 국민연금과 소액주주 등 세규합에 나서 최대주주 측과 세 대결을 벌일 가능성도 배제할 수 없다.

이 시각 인기 뉴스

신한금융투자 김상호 연구원은 "최근 행동주의 투자자들이 적대적 M&A(인수·합병)나 경영진 교체 등 적극적 경영간섭 보다 경영활동 견제를 통한 지배구조 투명성과 합리적 배당확대 등을 요구하는 사례가 빠르게 증가하고 있다"고 말했다.

한편, 한진칼이나 한진처럼 비상장 및 상장 주식, 부동산 등 알짜자산을 대거 보유하고 있는 기업들도 행동주의 투자자의 공격 대상이 될 수 있다는 지적이다. 중장기적으로 자산 재평가를 실시하면 기업가치가 크게 상승해 투자 수익을 극대화 할 수 있어서다.

한진칼은 현재 비상장 자회사 칼호텔네트워크, 자동레저, 한진관광, 와이키키리조트호텔 등을 보유하고 있다. 한진의 경우도 현재 1000억원 규모로 추정되는 GS홈쇼핑, 케이엘넷, 포스코, 하나금융지주, 아이에스이커머스 등 현금화가 쉬운 상장사 지분을 보유 중이다.