한 대형 사모펀드 운용사 대표는 16일 “국내 행동주의 투자 시장은 그 동안 해외 사모펀드들이 단기적으로 기업의 경영권을 위협하면서 가치를 올려 차익을 챙기기 위한 게 대부분이었다”고 “하지만 최근 한국형 행동주의 사모펀드가 중장기적으로 오너 일가 중심의 경영권을 견제하면서 지배구조를 합리적으로 바꿔 기업가치를 제고하는 것으로 바뀌고 있다”고 말했다.

이와 관련, 한진칼과 한진이 현재 각각 비상장 및 상장 주식, 부동산 등 알짜자산을 대거 보유하고 있어 지배구조를 개선해 중장기적으로 자산 재평가를 실시하면 기업가치가 크게 상승해 투자 수익을 극대화 할 수 있다는 관측도 나온다.

앞서 지난해 8월 토종 행동주의 펀드를 운용하는 플랫폼파트너스자산운용이 맥쿼리인프라펀드의 지분을 매입해 운용사인 맥쿼리자산운용 교체를 요구한 것도 주주권 행사를 통한 주주가치 극대화 일환이었다.

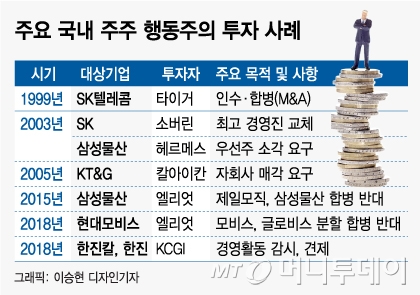

반면 1999년 타이거의 SK텔레콤 (51,300원 ▲100 +0.20%) 인수·합병(M&A) 등을 위한 지분 인수를 시작으로 초대형 해외 행동주의 사모펀드는 과도한 경영개입에 초점을 맞춰 단기차익에 매몰돼 있다는 지적이 끊이지 않았다.

이 시각 인기 뉴스

지난해 8월 현대자동차 (251,000원 ▼500 -0.20%) 지분 3%를 보유한 엘리엇이 현대차그룹 지배구조 개편에 대한 압박을 재개한 게 대표적인 사례다. 당시 엘리엇은 현대차그룹에 서한을 보내 현대모비스의 A/S(애프터서비스) 부품 사업부문을 현대자동차에 매각하는 등 지배구조 개편 방안을 제안했다.

하지만 국내 법 위반 소지 등을 감안할 때 성사 가능성이 떨어져 지배구조 개편 이슈를 만들어 단기적으로 회사 가치를 올리려는 의도가 있다는 평가가 나왔다. 이밖에 2000년과 2005년 각각 SK (166,000원 ▼2,900 -1.72%), KT&G (89,400원 ▼400 -0.45%)를 공격한 소버린, 칼아이칸 등도 9000억원, 1500억원 규모의 차익을 거두고 철수한 한 바 있다.

이에 대해 증권업계 전문가는 “행동주의 펀드를 표방하는 해외 사모펀드들이 과거부터 주주로서의 영향력을 높여 고수익을 달성하려는 행태를 반복해 기업 사냥꾼의 전형이라는 비난도 나온다”고 말했다.