15일 관련 업계에 따르면 한화에어로는 지난 1일 그룹 최상위 지배사 ㈜한화 로부터 항공사업을 1669억원에 양도받는 절차를 마무리했다. 한국형 차세대 전투기 사업 구성품인 착륙장치를 비롯해 항공기 구동, 유압기 등 사업이 한화에어로 사업군으로 재편됐다.

한화에어로는 자체 사업으로 항공업을 영위하며 그룹 방산 계열사인 한화디펜스와 한화시스템을 자회사로 거느리고 있다. ㈜한화도 자체 사업으로 항공사업을 갖췄는데, 이번 사업부 양도로 그룹 주력 항공·방산 사업이 한화에어로 밑으로 대부분 편재됐다.

'개발-생산-애프터서비스(A/S)' 3단계로 이어지는 RSP는 비용과 위험을 분담하면서 이익을 공유하는 글로벌 항공엔진 업계 사업모델이다. 독일 MTU와 영국 GKN 등 소수의 선진시장 업체들만 수행이 가능할 만큼 진입장벽이 높다. 보통 A/S 단계에서 수익 발생폭이 큰데, 착수 후 40여년간 이어지는 장기 사업인 데다 글로벌 업계 기준 수익률은 통상 80%에 육박한다.

다만, 초기 개발과 생산 단계에서는 비용 부담을 감내해 내야 한다. 2025년 이후 투자회수가 시작돼 2060년까지 이익을 낼 수 있다는 것이 업계 전망이다.

이 시각 인기 뉴스

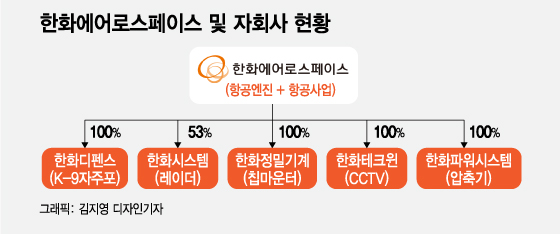

방산 사업은 미래 성장동력이 궤도권에 오르기까지 한화에어로를 지탱할 버팀목이다. 한화에어로가 지분 100%를 보유한 한화디펜스는 K-9 자주포와 K-21 장갑차 등을 생산하고 한화시스템(한화에어로 지분율 53%)은 위성·항공용 레이더를 제작하는데 이들 방산 사업이 한화에어로 전체 매출의 60% 가량을 담당한다.

특히 국방예산 증액에 따라 방산 사업은 안정적 매출을 낼 것으로 보인다. 올해 국방 예산은 전년보다 8.2% 늘어나는데 이는 2008년 이후 최대 증가 폭이다. 또 무기 도입·개발 예산이 전체 국방비에서 차지하는 비중은 현재 32.9%에서 2023년 36.5%로 늘어나게 된다.

이 같은 사업 포트폴리오를 뒷받침할 마지막 성장 엔진은 김승연 그룹 회장의 투자 의지다. 그룹은 2022년까지 항공·방산사업에 4조원을 투자한다는 로드맵을 지난해 내놨다. 이를 통해 2025년까지 세계 10위 방산기업으로 도약한다는 목표다. 2015년 삼성그룹으로부터 방산 사업을 인수하며 현재 한화에어로 중심의 방산사업군 진용을 짠 것도 이를 위한 포석이다.

재계 관계자는 "항공, 관제, 미사일, 레이더 등 사업을 끌어안은 록히드마틴처럼 글로벌 종합 방산기업을 키운다는 것이 김 회장의 오랜 포부"라며 "그룹의 모태도 방산인 만큼 해당 부문에 대한 과감한 투자가 이어질 것"이라고 말했다.