보험사, 이달 16조어치 채권재분류..'고무줄회계' 논란

머니투데이 권화순 기자

2019.01.16 05:43

ABL생명·현대해상 등 수조 만기보유 재분류 검토..적기시정 MG손보도 가세 .."자본력 과대포장" 우려

연초부터 보험사들이 회계상 ‘매도가능 자산’으로 분류했던 채권을 다시 ‘만기보유 자산’으로 재분류하는 작업을 대대적으로 시작했다. 이달에만 5개 보험사가 총 16조원 어치에 대해 재분류를 검토 중이다. 시장금리가 오르면 매도가능 채권의 평가손실이 막대하기 때문에 선제적 조치에 나선 것이다. 그렇지만 일각에선 보험사의 자본력이 ‘과대포장’ 될 수 있다고 우려한다. 실제 금융당국의 적기시정 조치를 받고 있는 MG손해보험도 채권 재분류를 저울질 중이다.

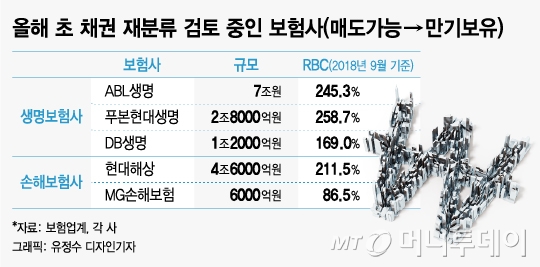

10일 보험업계에 따르면 이르면 이달 안에 5개 안팎의 보험사들이 약 16조원 어치의 채권 재분류를 검토 중인 것으로 알려졌다. 생명보험사 중에선 ABL생명(7조원)과 푸본현대생명(2조8000억원), DB생명(1조2000억원) 등이 재분류 시기와 규모를 저울질하고 있다. 손해보험사에선 현대해상(4조6000억원), MG손해보험(6000억원)가 검토 중이다.

보험사들이 연초부터 채권 재분류 작업에 ‘올인’하는 이유는 금리 상승기에 채권가치 하락에 따른 채권평가손실을 막기 위해서다. 채권평가손실이 발생하면 보험금지급여력비율(RBC) 하락이 불가피하다. 매도가능채권은 시장 금리 변동에 그대로 노출되기 때문에 금리 상승기에 채권 평가손실이 발생한다. 반면 만기보유 자산으로 재분류하면 금리변동에 영향을 받지 않아 평가손 발생을 막을 수 있다. 실제 한국은행은 지난해 하반기 금융안정보고서에서 향후 2년간 국내 시장금리가 3%포인트 상승하면 보험사 RBC가 253.5%에서 102.8%로 150.7%포인트 하락할 수 있다고 전망했다.

물론 채권 재분류는 모든 보험사가 할 수 있는 건 아니다. 회계상 보유 채권 계정을 한번 재분류하면 3년간은 다시 바꿀 수 없다. 올해 초 재분류 계획을 세운 보험사는 모두 2016년 이전에 계정을 바꿨다. 올해 ‘3년 제한’이 풀리는 보험사엔 메리츠화재와 DB손해보험 등도 있다.

이를 두고 ‘고무줄 회계’라고 비판하는 시각도 있다. 보험사들이 금리 하락기엔 매도가능으로 분류해 RBC를 끌어올리고, 금리 상승기엔 만기보유로 재분류해 자본력을 과대포장한다는 것이다. 2017년 말 만기보유에서 매도가능으로 재분류한 교보생명의 경우 RBC가 회계상의 ‘마법’으로 40%포인트 급등했다가 이듬해 시장금리가 상승하자 다시 20%포인트 가까이 하락하는 등 ‘롤러코스트’를 탔다. 앞으로 금리상승전망이 우세하지만 교보생명은 ‘3년 제한’에 따라 2020년까지 만기보유로 다시 분류할 순 없다.

특히 이번에 재분류를 검토 중인 MG손보의 경우 RBC가 100% 아래로 밑돌아 금융당국의 경영개선요구를 받았다. 대주주의 자본확충이라는 근본 처방 없이 채권 재분류로 손쉽게 RBC 하락을 방어하는 것은 문제가 아니냐는 지적은 그래서 나온다. 국제 신용평가사인 무디스는 지난해 말 연구보고서에서 “보험사 채권 재분류는 금리가 지속적으로 상승할 경우 잠재적으로 자본을 과대하게 나타나게 할 여지가 있다”며 “자본 적정성의 지표로서 RBC의 효용성을 감소시킨다”고 분석했다.

오는 2022년 도입되는 보험 국제회계기준(IFRS17)과 킥스(K-ICS·신지급여력제도)에서는 보험 부채와 자산을 모두 시가평가하도록 했다. 올해 채권을 만기보유로 재분류한 보험사는 3년간 재분류는 못하는데 2022년 킥스가 도입되면 RBC가 급락할 수 있다. 금융당국 관계자는 “현행 회계기준 상으로 채권 재분류가 문제가 되진 않는다”며 “향후 금리 전망에 따른 개별회사의 전략으로 판단하고 있다”고 밝혔다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>