현대차 주가 상승 요인으로는 △신차 팰리세이드의 높은 사전예약률 △개별소비세 인하 연장 △현대차그룹의 2030년까지 수소연료전지차 7조6000억원 투자 계획 발표△12월 양호했던 글로벌 출하 및 미국 판매량 △엔화 강세 등이 거론된다.

권순우 SK증권 연구원은 "자동차 업종은 본업 개선에 대한 기대감이 높아지는 가운데 실적 추정치가 최근 소폭 상향되며 다른 업종 대비 안정성이 부각되고 있다"며 "시장 불확실성이 계속되는 가운데 상대적으로 양호한 주가가 기대된다"고 말했다.

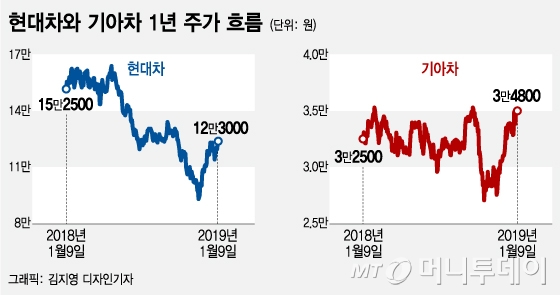

◇엇갈리는 단기 실적 전망=단기적으로 현대차의 4분기 실적은 전망치에 부합하거나 소폭 밑돌 것으로 예상된다. 3분기 어닝 쇼크(실적이 기대치를 10% 이상 하회하는 것)를 기록한 뒤라 4분기에 대한 우려가 높은데 4분기 실적 전망은 증권사별로 엇갈리고 있다.

이 시각 인기 뉴스

이재일 유진투자증권 연구원은 "3분기 실적 쇼크로 인해 시장의 우려가 높으나 전년비 증익 전환에 성공할 것"이라며 "4분기를 기점으로 실적 회복이 2019년까지 이어지며 주가도 회복되겠다"고 말했다.

현대차의 2018년 국내 레저용 차량(RV) 판매는 전년비 59.2% 증가했다. 신형 싼타페와 코나 판매량이 각각 100% 이상 늘었고 12월에는 팰리세이드도 출시됐다. 미국 시장에서의 RV 차량 판매 비중은 2017년 36%에서 2018년 45%로 상승했다. 국내와 미국 시장에서 모두 판매 회복세가 이어지는 가운데 작년에 급락했던 신흥국 통화가치가 올 들어 회복되며 실적 개선이 예상된다는 전망이다.

이 연구원은 "현대차는 2019년 V자 반등을 목표로 판매와 생산에 박차를 가하고 있어 실적 회복 국면에 접어들 것"이라며 "올 상반기 중 지배구조 개편도 재추진될 것으로 예상돼 턴어라운드에 대한 기대감은 한층 높다"고 판단했다.

다만 현대차증권은 신차 투입으로 인한 원가율 상승 부담 등으로 4분기 실적이 전망치를 크게 하회할 것으로 봤다. 장문수 현대차증권 연구원은 "4분기 영업이익은 6778억원으로 컨센서스(시장 전망치 평균)를 23% 가량 밑돌겠다"고 말했다.