금감원은 19일 지난 3월부터 실시한 P2P 연계대부업체의 대출 취급실태 점검 결과를 발표했다.

특히 사기·횡령 주도자들이 또다른 업체를 만들거나 여러 업체를 옮겨 다니며 사기행각을 벌이기도 했다.

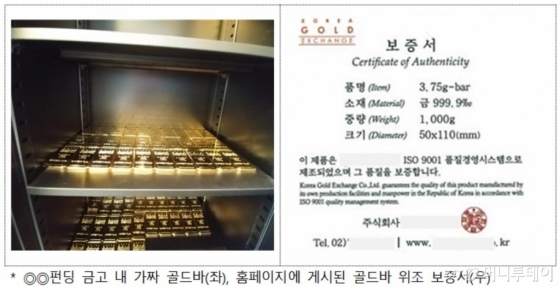

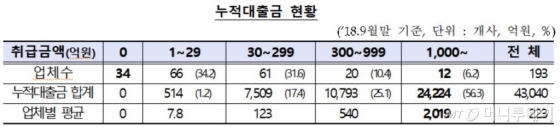

금감원은 사기, 횡령 혐의가 포착된 회사는 20개사라고 밝혔지만 수사가 진행 중이란 이유로 명단은 공개하지 않았다. 다만 사기, 횡령에 의한 투자자 피해는 수만명에 달하고 피해금액은 1000억원 이상이며 일부는 회수가 불가능한 상태라고 밝혔다. 금감원은 "피해금액은 보수적으로 추정한 것이며 앞으로 10여개 회사를 추가 검사할 계획이어서 피해규모는 더 늘어날 수 있다"고 덧붙였다.

이 시각 인기 뉴스

불법은 아니지만 건설업자, 분양대행업자, 기획부동산업자 등이 P2P 업체를 설립하거나 공모해 대출을 몰아준 경우도 다수 드러났다. 특정 차주에 대출을 몰아준 경우 P2P 업체가 차주에 종속돼 부실사업장임에도 추가로 대출을 반복해 피해규모는 더 커지는 악순환을 보였다.

특히 상위 10위권의 대형사 중 일부 회사도 이런 방식으로 연체율을 관리해 왔다고 밝혔다.

10%의 리워드 지급을 내걸어 50억원 이상을 모집한 후 도주하는 등 투자금을 유치하기 위해 높은 이자의 리워드를 미끼로 제시한 업체도 있었다.

금감원은 '돌려막기'가 횡행하는 이유로 장기 PF 사업임에도 투자자 모집이 용이하도록 단기 투자를 받고 있기 때문이라고 분석했다. 보통 P2P 투자는 2~6개월인데 반해 PF 대출은 만기가 6~26개월에 달해 만기 불일치가 발생할 수밖에 없는 구조다. PF나 부동산 담보대출은 전체 P2P 대출 중 65%를 차지하고 있다.

이성재 금감원 여신금융검사국장은 "연체를 고지하는 순간부터 투자자 자금이 안들어 오니까 자연스레 돌려막기가 일어나고 있다"고 말했다.

P2P 업체는 투자자들로부터 자금을 모집한 후 페이퍼컴퍼니인 연계 대부업체를 통해 차주에게 대출한다. 금감원은 연계 대부업체에 대한 감독 및 검사권만 갖고 있다. 그나마 감독·검사권이 생긴 것도 지난 3월이다.

이근우 금감원 핀테크지원실장은 "투자자는 P2P 업체와 투자계약을 맺고 있지만 금감원은 연계 대부업체에 대한 감독·검사권을 갖고 있을 뿐 실제 대부업체를 지배하고 있는 P2P 업체에 대한 권한이 없어 검찰 수사를 기다릴 수밖에 없다"고 말했다.

금감원 관계자는 "P2P 플랫폼을 통해 3억~5억원을 끌어 모으는데 5~10분이면 된다"며 "투자자들이 꼼꼼히 확인하고 투자하는 것이 필요하다"고 강조했다.