김동연 경제부총리 겸 기획재정부 장관이 13일 오후 종로구 세종대로 정부서울청사에서 부동산 관련 대책을 발표하고 있다.

김동연 경제부총리 겸 기획재정부 장관이 13일 오후 종로구 세종대로 정부서울청사에서 부동산 관련 대책을 발표하고 있다.‘은행 돈으로 투기지역에서 부동산투기할 생각하지 마라’는 얘기다. 최종구 금융위원장은 이날 “투기적인 수요를 금융이 지원하지 못하도록 한다는 게 근본 취지”라고 밝혔다.

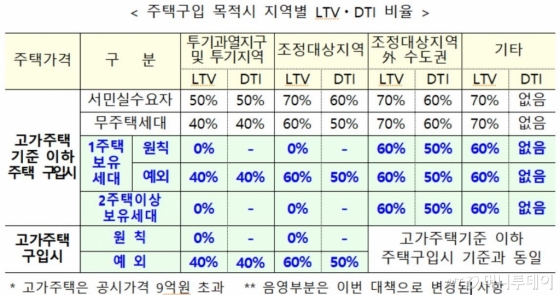

주택 구입 용도가 아닌 생활안정자금 목적으론 주담대를 받을 수 있지만 이 경우에도 LTV(담보인정비율)와 DTI(총부채상환비율)가 기존보다 10%포인트 하향돼 투기지역의 경우 LTV 30%까지만 대출이 가능하다.

이를 위해 1주택자도 규제지역에선 주택 구입용 신규 주담대를 원칙적으로 금지했다. 다만 다주택자와 달리 예외는 있다. 규제지역 내 추가 주택 구입이 이사나 부모봉양 등 실수요거나 불가피한 사유로 판단된 경우다.

이 시각 인기 뉴스

가령 서민이나 중산층이 좀더 좋은 집에 살기 위해 규제지역으로 거주지를 옮기거나 결혼이나 부모 봉양을 위해 규제지역에 주택을 추가 구입하는 경우는 대출을 받을 수 있다.

또 소득세법에 규정된 △학교 취학 △근무상의 형편 △1년 이상 치료나 요양 △학교폭력으로 인한 전학 등 부득이한 사유로 규제지역으로 이사해야 하는 경우에도 대출을 허용한다. 다만 이 경우에도 기존 주택은 최장 2년 이내에 처분해야 한다.

특히 규제지역 내 공시가격 9억원 이상 고가주택 구입은 주택 소유 여부와 상관없이 대출규제가 가해진다. 무주택자라도 실거주 목적이 아니면 고가주택 매입시 주담대를 받을 수 없다. 단, 무주택자가 주택 구입 후 2년 내에 전입하는 조건이라면 당장 살지 않더라도 주담대를 받을 수 있다.

◇14일 주택매매계약부터 적용=금융위는 규정이 개정돼 대책이 시행되기 전까지 대출 쏠림현상이 발생하지 않도록 전금융권에 행정지도를 통해 대책을 즉각 시행키로 했다. 이에 따라 대출규제는 14일 이후 체결된 주택매매계약부터 적용된다.

대신 지난해 8·2대책 후 발생한 실수요자의 혼란을 피하기 위해 예상치 못한 경우를 위한 예외규정을 마련하고 금융회사 여신심사위원회에서 대출승인을 결정하도록 했다.

최 위원장은 이날 오후 곧바로 주요 시중은행장과 각 금융협회장을 소집해 대책의 철저한 이행을 당부했다. 최 위원장은 “대책 취지에 맞게 금융권이 행정지도를 철저히 준수하고 자체적인 리스크 관리를 강화해 달라”며 “각 창구에서 혼란이 발생하지 않도록 직원 교육, 전산시스템 구축 등 사전 준비에 만전을 다해달라”고 주문했다.