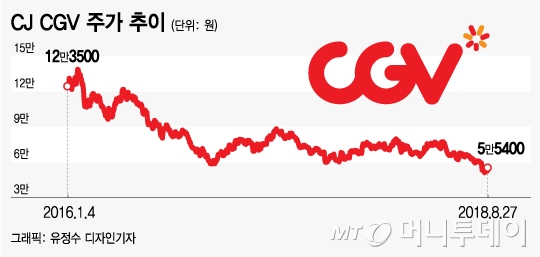

정체에 빠진 국내 부진을 상쇄하려고 해외 진출에 나섰지만 오히려 터키 리라화 폭락, 중국 위안화 절하 등 변동성이 큰 글로벌 시장에서 취약함을 드러냈다. 이는 주식시장에 그대로 반영돼 2016년 1월 14만원을 웃돌았던 CJ CGV 주가는 8월 현재 5만원대로 추락했다.

2016년 하반기 6만원대까지 수직 하강한 뒤 지난해 상반기 8만원대까지 회복되는가 싶더니 이내 다시 주저앉았다. 특히 올해 조정장에서 약세를 면치 못했다. 외국인이 7~8월에만 CJ CGV 주식 730억원을 순매도해 주가가 2달만에 17.5% 빠졌다.

터키에 이어 중국도 불안한 상황이다. 미국과의 무역전쟁으로 4월 이후 미 달러당 위안화 가치가 10% 가까이 떨어졌다. 손윤경 SK증권 연구원은 "위안화 가치 하락은 현지 법인 수익성뿐 아니라 중장기적으로 현지 구매력 감소로 이어질 수 있다"며 "1조6000억원까지 봤던 중국 사업 가치를 9000억원 수준으로 조정할 필요가 있다"고 말했다.

투자자들도 장치산업인 극장사업이 초기 투자 비용 대비 수익을 내기 쉽지 않은데다 환율 등 대외변수가 기업 가치를 훼손할 수 있다는 점에 주목했다. 한 때 2조원을 웃돌던 CJ CGV 시가총액은 이날 현재 1조1700억원으로 줄었다.

이 시각 인기 뉴스

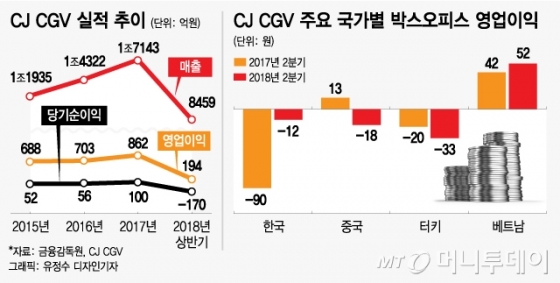

국내에서 12억원 손실이 났고 중국(-18억원), 터키(-33억원) 등에서도 역시 적자를 냈다. 이익이 난 것은 베트남(52억원)이 유일했다. 베트남 법인(CGV베트남홀딩스)을 국내에 상장하려는 것도 이 때문이다. 하지만 증시 상황이 좋지 않은 데다 미디어 환경 변화로 극장산업 전망이 어두워 베트남 법인 상장에 대한 비관론도 있다.

한 업계 관계자는 "CJ CGV가 베트남에서 영업을 잘하고 있지만 성장 정체를 맞은 국내 사업과 중국, 터키 등 불안요인을 모두 견인하기에는 힘이 약하다"며 "1년 전체 매출이 2조원이 안 되는데 순차입금만 9500억원에 달하는 CJ CGV 재무구조 개선에 베트남 법인 상장이 얼마나 도움이 될지 미지수"라고 말했다.

그는 "국내 영화관객 수가 2013년 2억 명을 돌파한 후 제자리 걸음하고 있다"며 "상영관 시장 포화 문제는 글로벌 전반에 걸친 것으로 넷플릭스 등의 약진으로 더욱 심화될 것으로 보인다"고 덧붙였다.