Q1. 국민연금은 노후에만 받는다?

=절반의 사실이다. 국민연금은 크게 3가지다. △노령연금 △장애연금 △유족연금이 있다. 일반인들이 가장 많이 알고 있는 국민연금은 보험료를 10년 이상 내고 노후 매달 받는 '노령연금'이다.

유족연금은 가입자가 사망하면 연금액의 일부가 유가족에게 매월 지급되는 연금이다. 가입자의 배우자, 자녀, 부모, 조부모 순이다. 자녀의 경우 24세까지 받을 수 있다.

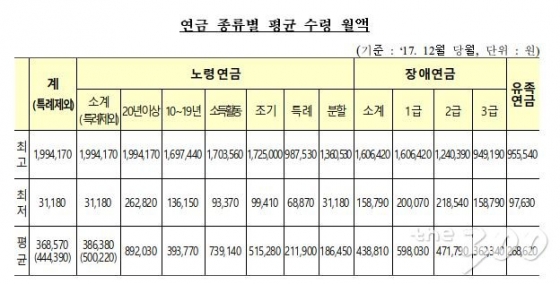

연금 종류별 평균 수령 월액/사진=보건복지부 국민연금 설명자료 캡처

연금 종류별 평균 수령 월액/사진=보건복지부 국민연금 설명자료 캡처 =종류별로 수급 조건이 다르다. 일반적으로 노령연금은 최소한 10년은 내야 받을 수 있다. 군 복무기간이나 출산 기간이 가입기간으로 인정되기도 한다. 보통 20년을 낸 가입자의 노령연금 월평균 수령액은 90만원 선이다. 많이 낼수록 많이 받는다. 2017년 12월 기준 노령연금의 월 최고 수령액은 약 199만원, 월 최저 수령액은 약 26만원이다. 유족연금은 최고 95만원, 최저 10만원 선이다. 장애연금은 등급에 따라 다르다.

Q3. 노령연금은 더 빨리 또는 더 늦게 받을 수는 없나?

=가능하다. 최대 5년 빨리 받거나 늦게 받을 수 있다. 조기노령연금 제도다. △10년 이상 납입하고 △가입자의 평균소득을 초과하지 않을 때 신청할 수 있다. 조기수령 1년당 기본연금액의 6%가 감액된다. 지난해 기준 조기노령연금의 수급자는 54만명이었다. 반대는 연기연금 제도다. 연금액 전부나 일부를 나중에 받는 것이다. 1년을 미룰 때마다 7.2%가 증액된다. 연기연금의 경우 평균 수명이 길어지면서 신청자 수가 증가하는 추세다. 연간 2만 건 정도다.

Q4. 국민연금 덜 받게 될 수도 있나?

=아니다. 국민연금은 낸 돈보다 더 받도록 만들어졌다. 국민연금의 '수익비'를 보면 알 수 있다. 소득수준별 수익비는 최소 1.4배~최대 4.5배까지다. 소득이 낮을수록 수익비가 높게 설계됐다. 버는 돈이 적을수록 낸 보험료보다는 더 많은 연금을 받게 되는 구조다.

이 시각 인기 뉴스

출생연도별 수급연령/사진=보건복지부 국민연금 설명자료 캡처

출생연도별 수급연령/사진=보건복지부 국민연금 설명자료 캡처 =그렇다. 1998년 연금 개혁에 따라 연금을 받는 나이가 2013년부터 5년마다 1세씩 올라가고 있다. 2017년까지는 61세가 되면 받을 수 있었다면 2018년부터 2022년까지는 62세부터 수급이 가능하다. 같은 방식으로 2033년 이후부터는 65세가 돼야 수급 대상이다.

Q6. 내 국민연금 보험료, 어떻게 내고 있을까?

=연금 보험료율(사업장 가입자 기준)은 3%(1988년)→6%(1993년)→9%(1998년~현재)로 인상돼 왔다. 보험료는 월 소득을 기준으로 결정되는데 상·하한선이 있다. 소득의 하한액은 30만원, 상한액은 468만원이다. 가령 월 소득이 5천만원인 사람도 468만원의 9%에 해당하는 보험료만 낸다.

연금보험료율 변경 연혁/사진=보건복지부 국민연금 설명자료 캡처

연금보험료율 변경 연혁/사진=보건복지부 국민연금 설명자료 캡처 사업장 가입자 여부에 따라서 본인 부담률이 다르다. 올해 기준 사업장에 가입된 사람은 사업주와 근로자가 절반씩(각 4.5%) 부담한다. 그 외 지역가입자, 임의가입자 등은 보험료 전액을 원칙적으로는 본인이 낸다. 농어업인 등 일부 경우에 한해 국고지원이 가능하다.

Q7. 국민연금을 한 번에 받는 경우는?

=조건을 충족해야 한다. 한 번에 받는 것을 반환일시금이라고 한다. 형편이 어렵다는 이유로는 반환일시금을 신청할 수 없다. 반환일시금은 △연금수급요건(10년 이상 가입)을 충족하지 못하고 수급 나이에 도달했을 경우 △사망 △국외 이주(이민) 등 제한적인 경우만 가능하다. 장애등급 4급으로 판정될 경우도 기본연금액의 225%가 일시금으로 지급된다.