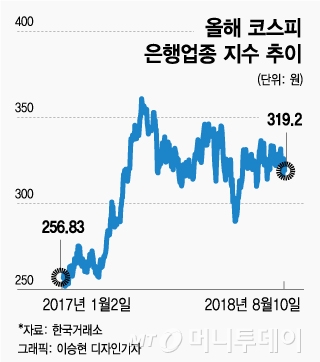

10일 한국거래소에 따르면 올해부터 이날까지 코스피 은행 업종지수 수익률은 -1.89%를 기록했다. 같은기간 코스피 수익률인 -7.49% 대비 5.60%포인트가량 높은 것이다.

가계대출 잔액은 796조6000억원으로 전월말 대비 0.6%, 전년말 대비 3.9% 늘었다. 기업대출 잔액은 812조2000억원(중소기업대출 잔액 656조3000억원, 대기업대출 잔액 155조9000억원)으로 전월말 대비 0.7%, 전년말 대비 3.9% 증가했다.

아울러 "무엇보다 현재 주가 기준으로 대형 은행주의 2018~2020년 배당 수익률이 4~5%대로 예상된다"면서 "가치주 관점에서 투자가 유망하다"고 말했다. 최선호주로는 최근 주가가 하락하며 저평가 매력이 커진 하나금융지주 (63,100원 ▼500 -0.79%)와 KB금융 (80,100원 ▼900 -1.11%)을 제시했다.

유승창 KB증권 연구원도 "은행의 대출성장을 견인하고 있는 중소기업대출과 가계일반대출은 대손위험이 낮은 현 상황에서 상대적으로 수익성이 높아 은행업종의 수익성 개선에도 긍정적"이라고 말했다.

이 시각 인기 뉴스

이어 "시장금리의 완만한 상승에 따른 순이자마진 개선효과와 더불어 은행의 이자이익은 견조한 증가세를 이어갈 것"이라고 전망했다.

다만 최근 일주일의 경우 은행주는 미·중 무역갈등 심화 가능성에 따른 원화 약세와 규제 우려가 지속되면서 시장 대비 다소 부진한 수익률을 기록했다. 인터넷전문은행에 대한 은산분리 완화 논의도 주가에 부정적인 영향을 미쳤다.

은산분리는 산업자본의 은행지분 보유 지분을 최대 10%(의결권 있는 지분은 4%)로 제한하는 법이다. 앞서 문재인 대통령이 인터넷전문은행에 한해 은산분리 규제 완화를 추진한다는 뜻을 공식적으로 밝혔고, 여야 원내대표들은 지난 8일 인터넷전문은행 특례법을 이달 내 처리하는 데 합의했다.

은산분리 규제가 완화되면 인터넷은행 주요 주주 기업들이 지분을 늘리는 등 영향력을 키울 수 있어 기존 대형은행과 자본·기술·상품 등 다방면에서 경쟁이 가능하다. 신규사업 진출, 기업공개(IPO) 등 추진도 더 쉬워진다.

유승창 연구원은 "당분간 매크로 변수의 불확실성이 이어지면서 은행주의 단기 모멘텀은 제한적"이라면서도 "현 주가는 펀더멘털 대비 저평가된 수준(PBR 0.48배)으로 대외환경이 호전될 경우 반등 여력이 높을 것"이라고 내다봤다.