사업 구조조정 효과가 나타나고 주력사업인 화학 부문과 반도체 소재 사업이 동반 약진했다는 평가다.

전체 영업이익의 76%를 차지한 화학 사업 부문의 약진이 두드러졌다. 화학 부문 영업이익은 23% 증가한 407억원을 기록했다. SKC 관계자는 "경쟁사 정기보수 진행 등 우호적 시장 환경이 조성된 가운데 주력 제품인 산화프로필렌(PO) 생산량을 최대로 끌어올린 점이 주효했다"고 설명했다.

자회사 SKC솔믹스는 반도체 부품 소재 증설 공사가 곧 마무리돼 성장사업부문 약진은 당분간 이어진다는 것이 업계 분석이다. SKC 성장 사업 부문의 또 다른 한 축인 SK바이오랜드도 최근 중국에 3세대 마스크팩 공장을 완공하고 본격 가동에 나선다.

이 같은 실적 약진과 지난 2년간 진행한 사업 구조조정 효과에 힘입어 재무구조도 개선됐다.

이 시각 인기 뉴스

2분기 말 기준 SKC의 부채비율은 전 분기대비 1.1%p 하락한 127.3%를 기록했다. 차입금의존도도 38.4%로 0.5%p 떨어졌다. 한국신용평가와 나이스신용평가 등은 지난 6월 SKC의 신용등급을 A+로 상향하기도 했다. SKC가 A+ 평가를 받은 건 1997년 상장 이후 처음이다.

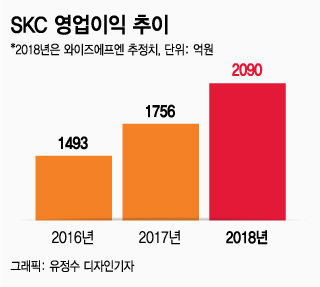

업계에서는 SKC가 2년 연속 영업이익 두자릿수 달성이 가시권이라는 전망이 나온다. 이미 올해 상반기 기준 영업이익은 전년보다 15% 증가한 943억원. 금융정보업체 와이즈에프엔이 집계한 컨센서스(증권사 추정치 평균)에 따르면 SKC의 올해 연간 영업이익은 전년보다 19% 늘어난 2090억원으로 전망됐다.

노영주 SKC 밸류혁신지원실장은 "연초에 제시한 올해 영업이익 전망치 2000~2200억원을 달성할 수 있을 것"이라며 "중국 중심의 글로벌 확장 등 노력을 통해 성장세를 이어갈 것"이라고 말했다.