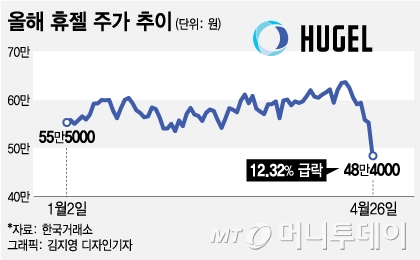

26일 코스닥 시장에서 휴젤 (209,500원 ▼1,000 -0.48%)은 전날대비 6만8000원(12.32%) 내린 48만4000원에 거래를 마쳤다. 외국인이 237억원 어치를 내다 팔면서 주가 하락을 견인했다. 장중 주가는 한때 47만9100원까지 떨어졌는데 휴젤 주가가 50만원선을 밑돈 것은 지난해 12월 말 이후 처음이다. 시가총액 순위는 전날 12위에서 이날 16위까지 미끄러졌다.

그러나 매출과 영업이익 모두 시장 컨센서스(증권가 추정치 평균)를 밑돌면서 투심은 위축됐다. 보툴리눔 톡신 매출은 278억원으로 추정치에 부합했지만, 중국에서 불법 수입되는 필러에 대한 단속이 강화하면서 아시아향 필러 수출이 31% 감소한 87억원을 기록했다. 중국 따이공(보따리상) 물량은 아시아 필러 수출 물량의 약 30%를 차지하는 것으로 추정된다.

진홍국 한국투자증권 연구원은 "필러의 해외매출 약세가 당분간 이어질 수 있다는 점은 우려 사항"이라면서 "하반기 완료될 유럽과 중국 임상 3상이 휴젤의 장기 성장성을 결정짓는데 중요한 요소로 작용할 것"이라고 말했다.

서근희 KB증권 연구원도 "1분기 매출 성장을 견인할 것으로 예상했던 수출 부문이 둔화하면서 휴젤의 성장성이 악화할 것이란 우려로 단기 주가조정이 나타날 수 있다"고 말했다. 투자의견 '매수'를 유지했지만, 목표주가는 68만원으로 2.9% 하향했다.

이 시각 인기 뉴스

다만 중장기 성장성은 훼손될 이유는 없다고 분석했다. 서 연구원은 "아시아에 의존했던 수출 비중이 러시아, 브라질 등으로 분산되면서 안정적인 성장이 나타날 것"이라며 "새로운 시장 진출과 관련된 모멘텀으로 추가적인 리레이팅도 기대된다"고 말했다.

이러한 성장성에 주목하며 더 적극적인 매수 투자의견이 나오기도 했다. 유안타증권은 기존 기업가치에 2020년 기준 중국, 유럽, 미국 보툴렉스(휴젤의 보툴리눔톡신 제품) 시장 진출을 고려한 신약가치 5797억원을 추가적으로 반영, 목표주가를 기존 55만원에서 61만원으로 올려잡았다.

서미화 유안타증권 연구원은 "톡신 내수시장의 경쟁 심화에도 불구하고 매출이 성장했고 수출국의 매출성장도 가능해 보인다"면서 "올해 수출국 6곳이 확대될 수 있다는 점이 긍정적"이라고 밝혔다.