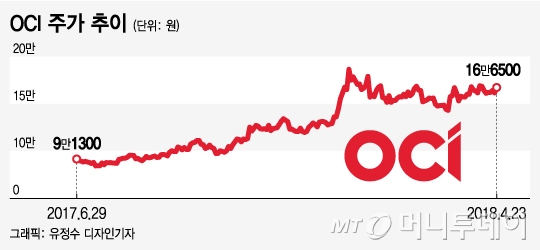

23일 코스피 시장에서 OCI는 전날보다 5000원(3.10%) 오른 16만6500원으로 마감했다. 연초(13만6000원) 대비 22.42% 상승한 가격이다.

국제유가 기준물인 브렌트유와 서부텍사스산원유(WTI) 선물가격(근월물 기준)은 최근 각각 배럴당 74달러, 68달러를 웃돌며 2014년 11월 이후 최고 수준에 도달했다. 40달러 선이던 지난해 여름 저점에 비하면 60% 넘게 올랐다. 석유수출국기구(OPEC)와 러시아 등 주요 산유국의 감산과 세계 경제 회복세로 인한 강력한 수요가 유가 급반등의 배경이 됐다.

이 같은 현상은 OCI에 호재다. 최근 폴리실리콘 가격도 좋아 대다수 증권사들은 OCI의 1분기 실적이 컨센서스에 부합할 것으로 보고 매수 전략을 권고했다. 미래에셋대우는 "라틴 아메리카, 중동, 아프리카 등 신흥 지역의 수요가 빠르게 성장할 것"이라며 업종 최선호주로 제시했다.

그러나 증권가 일부에서는 정반대로 OCI에 대해 매도를 권하고 있어 주목된다. 1분기 실적은 괜찮지만 폴리실리콘 시장이 향후 좋아지기 어려운데 이미 주가가 너무 올랐다는 것이다.

이 시각 인기 뉴스

DB금융투자는 "중국 태양광 발전소에 대한 보조금 삭감 전 선수요 급증, 분산발전 수요의 증가로 지난해 하반기 폴리실리콘 가격이 상승했다가 올해 하락세로 반전했다"며 "4월 반등에 다시 성공했지만 문제는 지난해 중국 수요와 같은 폭발적 성장은 보조금 삭감 이후의 수익성 둔화로 지속되기 어렵다"고 지적했다.

한승재 연구원은 "장기간 둔화된폴리실리콘 시황의 개선 기대감이 반영되었고 화학의 실적 개선이 맞물리며 OCI의 이익 체력이 높아진 것은 부인할 수 없는 사실이지만 실적 개선 폭 보다 주가 상승 폭이 과도하다고 판단한다"며 투자의견을 사실상 매도 의견인 '시장수익률 하회'를 제시했다.

KB증권도 "내년 폴리실리콘 신규증설은 8만톤 이상으로 추정되는데 중국의 신규 폴리업체들이 증설을 주도할 전망"이라며 "2019년 중국기업의 폴리실리콘 증설발표는 주가상승에 부담으로 작용할 것"이라고 내다봤다. 두 회사는 현재 OCI 주가보다 낮은 13만5000원, 14만8000원을 각각 목표가로 제시했다.