한국은행이 24일 발간한 'BOK 이슈노트-세대별 가계부채의 특징 및 시사점' 보고서에 따르면 주택담보대출을 받을 때 적용되는 LTV를 40% 초과한 비중은 50%에 달했다. LTV비율은 연력이 낮을 수록 40% 초과자 비중이 높아지는 모습이다. 중·장년층인 40·50대에서의 LTV 40% 초과 비중은 43%, 50대에선 35%, 노년층인 60%대 이상에서는 19%를 보였다. 한은은 총체적상환능력비율(DSR)이 도입될 경우 가구주의 소득 및 연령과 큰 관련없이 대출에 전반적인 영향을 줄 것으로 전망했다.

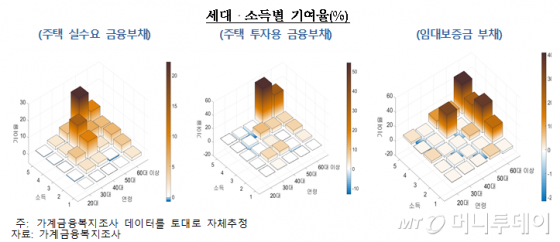

연령대 별로 보면 30대에서는 최저 소득층(1분위)를 제외한 소득층 전반에 걸쳐 주택실수요 목적의 부채가 증가했다. 특히 40·50대인 중·장년층의 부동산 부채가 전체 부동산 부채의 61%를 차지했다. 주택 투자용 금융부채의 경우, 중·장년층의 기여율이 56.4%를 차지한다. 40대와 50대 기여율이 각각 7.7%, 48.7%에 달했다.

또 60대 이상의 노년층에서 갭투자를 활용한 부동산 매매가 적극적으로 이뤄지고 있는 것으로 나타났다. 60대 이상 소득층 전반(2~5분위)의 전월세 임대보증금 부채가 크게 늘었다. 5분위 고소득층에서의 임대보증금 부채 기여율은 40%를 보였다. 이는 금융시장 접근성이 낮고 상환 여력이 부족한 노년층이 전월세 보증금 부채를 활용해 주택 구입에 적극적으로 나서고 있음을 시사한다. 또 60대 이상의 주택투자용 금융부채 기여율은 35.6%를 기록해 노년층이 주택투자를 위한 금융부채에 일조한 것으로 나타났다.

이에 한은 조사국 박범기 조사역은 "부채상환 후 생활여력의 경우 노년층은 소득 하위 분위에 주로 집중돼 있어 여타 세대에 비해 실물 자산이 많지만 유도성 리스크에 상대적으로 취약한 모습을 보인다"고 분석했다. 그러면서 "최근 노년층의 부채 및 주택소유 비중이 지속적으로 증가하고 있어 정책당국이 노년층의 부채 확대 및 실물자산 의존도 심화라는 리스크 확대에 유의해 정책을 운용할 필요가 있다"고 말했다.