17일 금융정보업체 에프앤가이드에 따르면 SK하이닉스 (173,200원 ▼400 -0.23%)의 지난해 영업이익은 13조5820억원으로 추정된다. 2016년 영업이익 3조2767억원에서 314.5% 급증한 수치다. 지난해 4분기 영업이익 추정치는 4조4100억원으로 분기 기준으로 최대 실적이 기대된다.

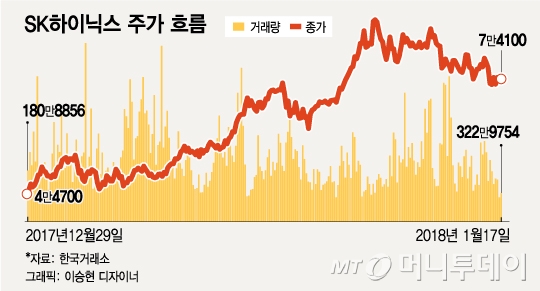

하지만 이 같은 호실적에도 불구하고 주가는 지난해 10월을 기점으로 내려앉는 중이다. SK하이닉스는 지난해 10월11일 장 중 한 때 9만300원으로 사상 최고치를 기록한 후 하락세를 이어오고 있다. 이날 0.4% 하락한 7만4100원에 마감해 3개월만에 주가가 약 18% 하락했다.

전문가들의 전망도 엇갈린다. 박유악 키움증권 연구원은 올해 하이닉스 영업이익이 20조원을 돌파할 것으로 전망했다. 그는 "원/달러 환율 하락에도 불구하고 D램 가격 강세가 이어지고 있어 실적 우려는 없다"고 말했다. 또 "낸드 부문 실적도 1분기 약세를 딛고 2분기부터 개선세를 보일 것"이라고 분석했다.

이 시각 인기 뉴스

최도연 신한금융투자 연구원은 "메모리 반도체 시장은 제4차산업혁명 영향으로 수요 확장이 예상된다"면서 "달러 약세 흐름에도 불구하고 D램 공급 부족이 이어져 올해도 사상 최대 실적을 경신할 것"이라고 전망했다.

반면 올해 주가가 박스권에서 횡보할 것이라는 전망도 있다. 이재윤 유안타증권 연구원은 "반도체 호황이 이어질 수 있는지에 대한 의문이 주가를 누르고 있다"며 "올해는 D램 공급량이 늘어나면서 가격이 둔화될 가능성이 있다"고 지적했다.

그는 "SK하이닉스의 현재 PER(주가수익비율)는 4~5배 수준으로 저평가 상태가 맞지만 DRAM 가격이 떨어지기 시작하면 지금보다 높은 평가를 받기 어렵다"며 "반도체 가격 조정으로 실적이 기대에 못미친다면 지난해 기록한 주가 고점을 넘기는 힘들고 박스권 횡보가 이어질 수 있다"고 전망했다.