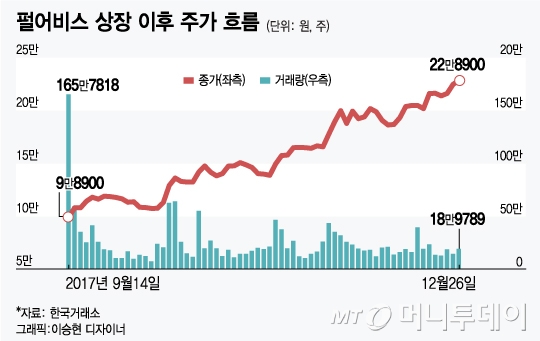

26일 증시에서 펄어비스 (32,850원 ▲950 +2.98%)는 전 거래일보다 1.73%(3900원) 오른 22만8900원에 거래를 마쳤다. 장 중에는 23만5400원까지 주가가 오르며 사상 최고가를 경신했다. 지난 9월14일 상장 이후 주가는 공모가(10만3000원) 대비 122% 올랐다.

펄어비스는 국내외 흥행에 성공한 '검은사막' 모바일 버전을 다음 달 출시한다. 검은사막 모바일은 국내 사전 예약 가입자 200만 명을 돌파하는 등 흥행을 예고하고 있다. 애널리스트는 국내뿐 아니라 일본과 북미, 유럽 지역에서도 '검은사막'의 인기가 높아 모바일 버전의 흥행 기대감도 높다고 평가했다.

가장 높은 목표가를 제시한 증권사는 케이프투자증권으로 기존 23만원에서 43% 상향 조정한 33만원으로 다시 제시했다. 목표 PER(주가수익비율)은 2018~2019년 평균인 19배를 적용했다.

김미송 케이프투자증권 연구원은 "최근 펄어비스 주가 흐름은 과거 엔씨소프트가 리니지를 출시한 후 리지니2에 대한 기대감을 반영하던 2003년 7~9월과 유사하다"며 "국내 사전 예약 가입자가 200만 명을 넘었고, 일본과 북미 유럽에서도 온라인 버전 인기가 높아 모바일 버전 흥행도 기대된다"고 분석했다.

이 시각 인기 뉴스

아울러 "중국에선 2018년 가장 기대되는 온라인 게임 1위에 검은사막이 선정됐다"며 "사드 국면 이후 막혔던 중국 판호가 넷마블게임즈의 레볼루션을 시작으로 재개될 가능성이 높다"고 전망했다.

일각에선 펄어비스 주가가 '검은사막' 단일 게임으로 과도하게 올랐다는 지적도 나온다. 증권업계 관계자는 "펄어비스가 차기작 두 개를 개발 중에 있다"며 "차기작이 어떤 게임인지 구체적으로 나오진 않았지만, 검은사막 온라인과 모바일 흥행이 차기작 개발 전까지는 이어질 것"이라고 말했다.

한편 증권업계는 펄어비스의 연결기준 올해 매출과 영업이익을 각각 지난해보다 120%, 213% 늘어난 1354억원, 824억원으로 예상했다. 내년 매출은 올해보다 202% 오른 4093억원, 영업이익은 199% 늘어난 2506억원으로 전망됐다.