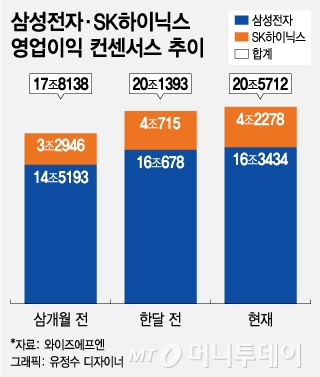

하지만 삼성전자 (78,400원 ▼500 -0.63%)와 SK하이닉스 (192,000원 ▲1,900 +1.00%) 등 반도체 투톱은 4분기에만 합계 20조원을 벌어들일 것으로 집계됐다. 올해 증시 강세를 견인한 반도체 슈퍼 사이클(대호황)이 4분기에도 유효하다는 의미다.

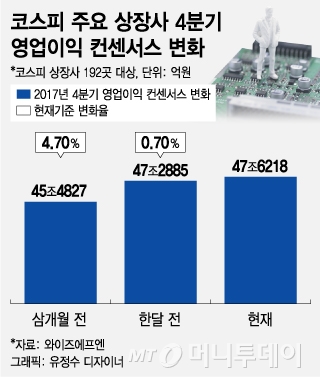

분석대상 기업의 지난해 4분기 영업이익 합계 29조1895억원에 비해선 63.2% 증가한 금액이다. 전년동기대비 큰 폭의 실적개선이지만 3분기 실적 47조6573억원에 비해선 0.07% 감소했다.

업종별로 살펴보면 삼성전자와 SK하이닉스, 시가총액 1·2위 종목의 영업이익 합계가 20조원을 넘어설 전망이다. 삼성전자의 4분기 컨센서스는 16조3434억원, SK하이닉스는 4조2278억원이다. 주요 상장사 영업이익에서 두 종목이 차지하는 비중이 43.2%에 달한다.

이 시각 인기 뉴스

기준금리 인상을 앞둔 금융주(株)의 실적 개선 신호도 뚜렷해졌다. 은행업종 영업이익 컨센서스는 3개월 전 대비 16.1% 늘어난 3조3091억원으로 반도체 투톱의 뒤를 이어 영업이익 기여도 2위로 올라섰다. 기존 2위였던 자동차 업종은 영업이익 3조원대에 턱걸이할 것이란 관측과 함께 4위로 밀렸다.

3달 전 228억원 적자를 예상했던 보험업종은 2545억원 흑자로 돌아섰고, 최근 코스피·코스닥 랠리와 거래대금 증가에 탄력받은 증권주 역시 영업이익 4508억원 전망으로 실적 기대감을 키웠다.

실적전망이 가장 많이 어두운 종목은 LG디스플레이다. 3개월 전 영업이익 컨센서스 7210억원에서 절반 넘게 감소한 3542억원으로 집계됐다. 중국 공장 승인 지연과 중국발 LCD(액정화면표시장치) 공급과잉에 따른 수익성 악화 우려가 영향을 미쳤다. 증권업계는 유틸리티 업종과 조선업종에 대해서도 각각 3개월 전 대비 33.6%, 24%씩 영업이익 전망치를 내려 잡았다.

노근창 현대차투자증권 리서치센터장은 "4분기 모바일용 D램 가격이 10~20% 상승하고 낸드플래시 가격 역시 상승세를 이어갔다"며 "2018년 상반기 낸드플래시 가격 인하 가능성이 있지만 수요 증가 원인이 될 수 있는 만큼 실적 면에선 큰 위협은 없을 것"이라고 설명했다.

한편 코스피 상장사들의 실적 중 반도체 업종의 비중이 커지면서 쏠림현상에 대한 우려도 나온다.

반도체 투톱을 제외한 상장사들의 4분기 컨센서스는 27조505억원이다. 삼성전자와 SK하이닉스를 제외한 3분기 실적 29조3869억원과 비교하면 8%가량 이익이 줄어들 전망이다. 26개 업종 가운데 17개가 3분기 대비 이익이 감소하는 것으로 나타났다.

이종우 IBK투자증권 리서치센터장은 "코스피 내 반도체 투톱의 영업이익 비중은 2013년 삼성전자·현대차의 40%를 경신한 것"이라며 "두 회사 모두 영업이익이 주가에 바로 반영되기 어렵고 제품가격 하락 시 큰 폭의 실적악화로 이어진다는 점에서 투자자의 주의가 필요하다"고 조언했다.